Fiscalité

Fiscalité pour les entreprises et les particuliers.

La fiscalité du logement en France à l’aube d’une profonde évolution ?

Le Conseil des prélèvements obligatoires, institution rattachée à la Cour des comptes, a publié un rapport en (...)

Lire la suite ...

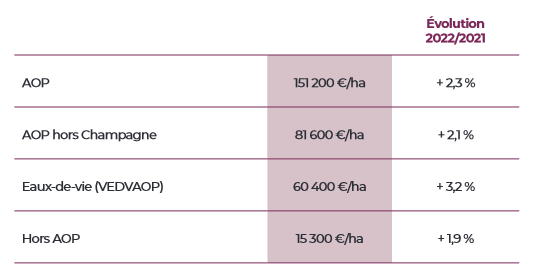

Les groupements fonciers viticoles, un investissement de diversification patrimoniale

La France est un grand producteur de vin et de nombreux cépages sont connus dans le monde entier. Le (...)

Lire la suite ...

Réforme de la TVA sur le marché de l’art : des changements notoires apportés par la nouvelle loi de finances pour 2024

En application de l’article 49-3, l’Assemblée nationale a adopté la première partie de la loi de finances pour (...)

Lire la suite ...---- Partenaire ----

---- ----

Autres articles sur le même thème :

Choix du siège social : un nouvel outil de comparaison de la fiscalité locale

L’open data de la fiscalité locale au service des entreprises Avec le site data.economie.gouv du ministère de l’Économie et des Finances, les entreprises ont accès non seulement à de nombreuses données en source ouverte (open data), mais aussi (...)

Lire la suite ...

Fiscalité immobilière : la nécessité d’apporter une preuve objective de la sortie du régime des marchands de biens pour amortir l’immeuble

Les faits Dans cette affaire, une société civile immobilière ("SCI") assujettie à l’impôt sur les sociétés ("IS") avait un objet social lui permettant d’exercer à la fois l’activité de marchand de biens et l’exploitation par bail de biens immobiliers. Le (...)

Lire la suite ...

Exonération d’impôt ZRR : évolution favorable, y compris pour les associés de SCP ayant acquis moins de 50% du capital social

Les reprises d’activité en ZRR, sous certaines conditions, permettent une exonération totale d’impôt sur les bénéfices pendant 5 ans, puis une exonération dégressive pendant 3 ans (sous réserve d’un plafond de 200 000€ sur 3 années « glissantes »). En (...)

Lire la suite ...

Les conséquences de l’abus de droit dans le cadre d’un engagement de revendre

Pour rappel, le droit de mutation sur l’acquisition d’un immeuble est de 5,80 % ou 5,09 %. En plus d’en être exonéré, l’assujetti à l’initiative de l’engagement de revendre peut se voir appliquer un taux réduit de 0,715 % pour la taxe sur la publicité (...)

Lire la suite ...

Augmentation polémique de la TVA sur les œuvres d’art

Le régime fiscal actuel de la TVA sur les œuvres d’art Le droit fiscal français a créé pour le marché de l’art un régime sectoriel. Les œuvres d’art et objets de collection ou d’antiquité étant unanimement considérés comme des biens à part entière, (...)

Lire la suite ...

Taxe foncière 2023 : qui sont les nouveaux propriétaires exonérés ? Par Gladys Hachon

La loi de finances pour 2023 [15] a apporté plusieurs aménagements permettant d’élargir les bénéficiaires d’exonération ou de dégrèvement. C’est une bonne nouvelle compte tenu de l’indexation des valeurs locatives sur l’inflation et de la volonté de (...)

Lire la suite ...