Le fonds d’investissement de proximité est un fond de « capital-investissement »

Les fonds d’investissement de proximité (FIP) appartiennent à la famille des fonds d’amorçage, de capital-investissement ou de Private Equity. Le capital-investissement a pour objet de financer des phases clés de la vie des entreprises telles que le démarrage et le développement, des prises de participation, la préparation des introductions en Bourse ou bien des opérations de cession ou de transmission.

Ces opérations financières sont dites "non cotées" car elles concernent des petites et moyennes entreprises qui ne sont pas cotées en bourse et qui n’ont donc pas accès aux marchés financiers.

Il existe trois types de fonds de capital-investissement accessibles aux particuliers : les fonds communs de placement à risques (FCPR), les fonds communs de placement dans l’innovation (FCPI) et les fonds d’investissement de proximité (FIP).

Le FIP est un fonds faisant appel public à l’épargne et doit être agréé par l’Autorité des Marchés Financiers. Réglementairement, les FIP doivent investir au moins 70% des montants collectés auprès des investisseurs dans des PME régionales éligibles. Les articles L. 214-31 à L. 214-32-1 du Code monétaire et financier en précisent le cadre juridique.

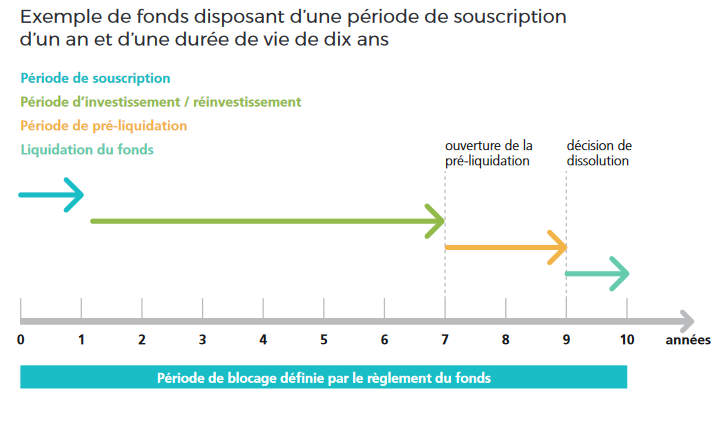

Un placement à envisager sur le long terme

Source : AMF - Autorité des Marchés Financiers

Comme le montre le schéma ci-dessus, les FIP accompagnent les opérations de financement des petites et moyennes entreprises à long terme. Il ne s’agit pas d’un placement dont la liquidité est assurée et les fonds ne sont pas immédiatement disponibles. Souscrire des parts de FIP, c’est nécessairement accepter de bloquer son épargne sur une certaine durée : les investisseurs devront s’engager à conserver leurs parts jusqu’au 31 décembre de la 5e année suivant celle de la souscription.

FIP classique, FIP « Corse » et FIP « Outre-mer » : des avantages fiscaux différents pour les investisseurs

En acceptant de souscrire à des parts de FIP et de les garder jusqu’à leur date d’échéance contractuelle, les investisseurs bénéficient de deux types d’avantages fiscaux :

- une réduction de l’impôt sur le revenu correspondant à un pourcentage du montant investi ;

- une exonération des plus-values réalisées à la liquidation du fonds (en cas de plus-value, seuls sont dus les prélèvements sociaux au taux de 17,2% en vigueur actuellement).

Le pourcentage de réduction d’impôt sur le revenu dépend de la zone géographique des entreprises dans lesquelles le FIP est investi [1] :

- 25% pour un FIP classique ;

- 30% pour un FIP "Corse" ou un FIP "Outre-mer".

La majoration du taux de réduction d’impôt pour la Corse et l’Outre-mer est un choix politique, l’État ayant souhaité "flécher" les avantages fiscaux vers ces zones insulaires.

Les avantages fiscaux des FIP font partie du dispositif dit de réduction d’impôt « IR-PME ». Le décret n° 2023-176 du 10 mars 2023 a prolongé la majoration de la réduction d’impôt à 25% pour un investissement relevant du dispositif « IR-PME » (CGI 199 terdecies-0 A) jusqu’à la fin de l’année 2023.

Mais attention : les avantages fiscaux ne sont stables dans le temps puisqu’ils dépendent des discussions budgétaires et du vote des lois de finances annuelles. Cette incertitude fiscale est susceptible de modifier l’attrait de l’investissement à la hausse comme à la baisse.

Les avantages fiscaux ont été progressivement abaissés pour les FIP Corse et Outre-mer depuis leur lancement. À leur lancement, les FIP Corse accordaient 38% de réduction d’impôt à leur lancement et les FIP Outre-mer 42%.

L’investissement en FIP est plafonné annuellement à 12 000 € pour une personne seule et 24 000 € pour un couple.

La réduction d’impôt annuelle maximale est ainsi de 3 600 € pour une personne seule ou de 7 200 € pour un couple.

Un investissement de diversification patrimoniale

La souscription des parts de fonds d’investissement de proximité ne s’envisage bien sûr pas uniquement sur la base des avantages fiscaux accordés par l’État. Ces avantages sont la contrepartie de risques qui peuvent notamment se matérialiser par la perte de tout ou partie du capital investi.

Ainsi, l’investissement en parts de FIP ne correspond pas nécessairement au profil de risque de l’investisseur.

Par exemple, un épargnant cherchant à sécuriser son capital ne devrait pas investir dans un fonds d’investissement de proximité, quand bien même il souhaiterait réduire le montant de ses impôts.

De même, un épargnant ne payant pas d’impôt sur le revenu n’a aucun intérêt à le faire, puisqu’il supporte le risque de perte en capital sans pouvoir bénéficier d’un avantage fiscal à la souscription.

La commercialisation des FIP est réglementée par l’AMF. Seuls les conseillers en Investissements Financiers (CIF) sont habilités à proposer ce type d’investissement à leurs clientèles.

Ainsi, les conseillers en gestion de patrimoine ayant le statut CIF commercialiseront les FIP uniquement après avoir vérifié leur adéquation avec le profil de risque et l’horizon d’investissement de leurs clients. Souscrire des parts de fonds d’investissement de proximité doit s’envisager principalement dans un but de diversification patrimoniale. Les montants investis ne doivent représenter qu’une faible part du montant du patrimoine financier de l’épargnant.

Notes :

[1] Les FIP ont été lancés en 2003, les FIP Corse en 2007 et les FIP Outre-mer en 2017.

Axel Masson

Rédaction des Experts du Patrimoine (Village des Notaires)