Des recettes en forte hausse en 2024

L’impôt sur la fortune immobilière (IFI) a été créé en 2017. Cet impôt assis sur la valeur vénale du patrimoine immobilier est venu remplacer l’impôt de solidarité sur la fortune qui avait à l’époque une base fiscale bien plus large.

La valeur du patrimoine immobilier imposable à l’IFI s’entend après déduction des dettes afférentes et d’un abattement de 30 % sur la valeur de la résidence principale. Pour être assujetti à l’impôt, le contribuable doit détenir un actif net immobilier supérieur à 1,3 million d’euros. La valorisation du patrimoine immobilier à l’IFI est faite annuellement par les assujettis dans une déclaration annexe à la déclaration des revenus.

La hausse des prix de l’immobilier observée ces dernières années a eu un impact direct sur les recettes de l’IFI. Ces dernières augmentent continûment depuis la création de l’impôt en 2018. Ainsi en 2024 :

- la valeur du patrimoine total assujetti à l’IFI a atteint 544 milliards d’euros, en hausse de 7,7 % par rapport à 2023 ;

- 186 000 contribuables ont payé l’IFI en 2024, en augmentation de 6 % par rapport à 2023 ;

- les recettes pour l’État se sont élevées à 2,2 milliards d’euros, en croissance de 11 % en un an.

En revanche, le patrimoine moyen assujetti à l’impôt a atteint 2,5 millions d’euros avec une tendance à la stabilisation (+ 2 % en un an). Cet indicateur est à relier avec la diminution générale de 5 % des prix de vente observée entre 2023 et 2024.

Près de trois quarts des foyers à l’IFI sont dans la première tranche d’imposition

L’IFI est un impôt très concentré sur les plus gros contribuables.

La grande majorité des assujettis se situe dans la tranche de patrimoine allant de 1,3 à 2,5 millions d’euros. En revanche, cette tranche ne concentre que 34 % des recettes de l’impôt. Le montant moyen d’impôt payé en 2023 a été de 5 212 euros par foyer fiscal.

Plus de 20 % des foyers fiscaux assujettis à l’IFI sur dix se situent dans la tranche de patrimoine comprise entre 2,5 millions d’euros et 5 millions d’euros. Dans cette tranche, le montant moyen d’IFI payé par les contribuables s’est élevé en 2024 à plus de 17 000 euros, ce qui a représenté l’an dernier 31 % des recettes.

Enfin, une minorité des foyers fiscaux (5 % du total) dispose d’un patrimoine immobilier imposable supérieur à 5 millions d’euros qui a représenté 32,4 % des recettes totales de l’IFI en 2023. Pour le 1 % détenant un patrimoine de plus de dix millions d’euros, le montant moyen d’IFI payé a dépassé les 169 000 euros (contre 151 000 en 2023).

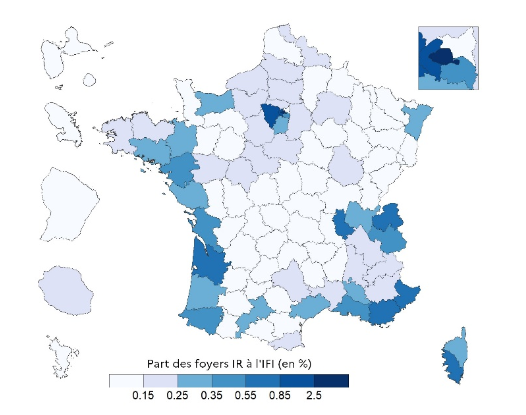

Concentration des contribuables dans les métropoles et les zones littorales

Les contribuables payant l’IFI sont inégalement répartis sur le territoire. Leur concentration géographique épouse ainsi fidèlement les prix immobiliers des métropoles et des zones côtières. C’est en effet dans ces zones que les prix immobiliers sont les plus élevés. Il est donc logique que statistiquement la part des contribuables soit plus élevée dans ces zones.

Part de foyers à l’IFI parmi les déclarants de l’impôt sur les revenus 2023, par département

La capitale concentre à elle seule 24 % des déclarants à l’IFI, suivie des Hauts-de-Seine (9%) et des Yvelines (5%). Ensuite, 11 500 foyers résidant à l’étranger détiennent un patrimoine moyen de 3,6 millions d’euros, supérieur de 46 % aux contribuables résidents. Rappelons que pour ces derniers, c’est la part de leur patrimoine immobilier détenu en France qui est taxée à l’IFI.

Ensuite, seize départements ont une proportion de foyers assujettis à l’IFI comprise entre 0,3 et 1 %, situés dans les zones littorales et le massif alpin.

Les « dons IFI » ont augmenté de 6 % en un an

Lors de la réforme qui a transformé l’ISF en IFI, de nombreuses associations caritatives s’étaient inquiétées de la baisse potentielle des dons.

En 2024, 35 000 foyers assujettis à l’IFI ont effectué des dons à des organismes d’intérêt général, établis en France ou dans un autre État membre de l’union européenne. Ces dons donnent droit, sous conditions, à des réductions sur le montant d’impôt à payer.

Ainsi, en 2024, le montant total des dons a atteint 221 millions d’euros. Ces dons ont augmenté de plus de 6 % en un an et représentent une moyenne de 6 300 euros par foyer fiscal donateur.

La réduction d’impôt associée à ces dons a représenté un coût de 157 millions d’euros pour Bercy, soit 4 500 euros par foyer fiscal donateur.

Pour aller plus loin :

Améliorer le rendement de l’impôt sur la fortune immobilière ?

Axel Masson

Rédaction du Village des Notaires et du Patrimoine