Histoire de l’IFI et données statistiques

La taxation du patrimoine est ancienne en France. Ces quarante dernières années, plusieurs impôts ont été créés au gré des différentes majorités politiques : impôt sur les grandes fortunes (IGF), impôt de solidarité sur la fortune (ISF) et enfin impôt sur la fortune immobilière (IFI). L’IFI a été recentré exclusivement sur les actifs immobiliers composant le patrimoine des contribuables concernés.

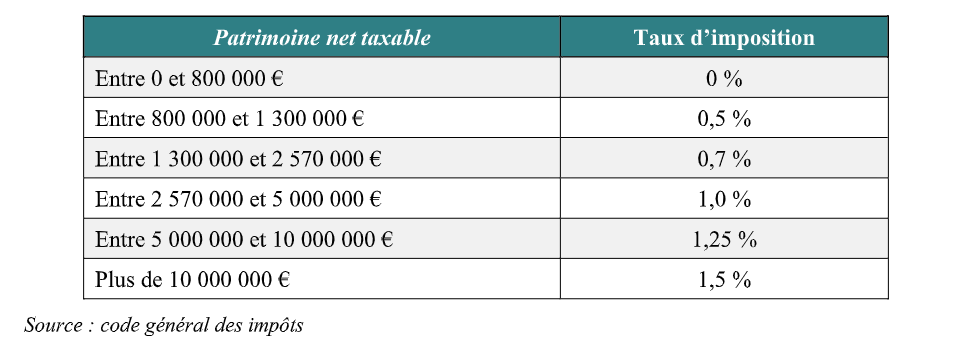

Au 1er janvier 2024, les contribuables sont taxés sur la valeur nette de leur patrimoine immobilier dépassant les 1,3 million d’euros, déduction faite des emprunts immobiliers affectés. Le barème d’imposition est le suivant :

La spécificité de l’IFI se situe dans la différence entre le seuil d’entrée dans l’impôt et le seuil de calcul : le contribuable y est assujetti à partir de 1,3 million d’euros, mais le calcul de l’impôt se fait à partir de 800 000 euros de patrimoine net. À l’image de l’impôt sur le revenu, le barème de l’IFI est progressif.

L’IFI est un impôt déclaratif, les contribuables devant estimer eux-mêmes (avec leurs conseils) leur patrimoine, calculer l’impôt et le payer. La déclaration de l’IFI est contemporaine de celle de l’impôt sur le revenu.

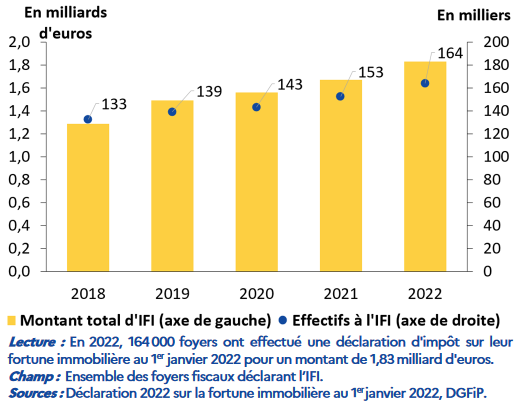

Selon les statistiques annuelles de la Direction générale des finances publiques (DGFIP), ce sont 164 000 contribuables qui ont reçu un avis d’impôt sur la fortune immobilière en 2022, à rapprocher des quarante millions de foyers fiscaux recensés en 2022. L’IFI concerne ainsi 0,4 % des contribuables, soit une infime minorité d’entre eux. En 2022, 1,8 milliard d’euros étaient exigibles, un montant en hausse de 10% par rapport à 2021. Selon les calculs de la Cour des comptes, la fiscalité patrimoniale globale est évaluée à 117 milliards d’euros en 2022. L’IFI est donc un impôt marginal.

La bonne santé de l’immobilier français contribue évidemment à ces bons chiffres. Depuis sa création en 2018 [1], le nombre de redevables et les montants collectés au titre de l’IFI sont en hausse constante.

Contrairement à l’impôt sur le revenu, depuis sa création, les seuils de taxation n’ont pas été revalorisés en fonction de l’inflation. Avec la hausse des prix de l’immobilier que nous avons connu ces dernières années, cette stabilité conduit mécaniquement à une hausse du nombre de redevables et du montant de l’impôt à payer. Il s’agit d’un choix politique.

Fiscalité du patrimoine : des enjeux plus politiques que financiers

La fiscalité du patrimoine, un sujet sulfureux

Lorsqu’il a été élu en 2017, le président Macron a souhaité réformer la fiscalité du patrimoine en la recentrant sur le patrimoine immobilier au motif de taxer « la rente immobilière improductive ».

L’ISF, avant sa réforme, faisait l’objet de débats enflammés. Il était jugé néfaste à l’attractivité de la France et accusé de favoriser l’exil fiscal des gros patrimoines. La réforme, en diminuant l’assiette de l’impôt, devait contribuer à faire revenir en France un certain nombre de contribuables fortunés.

L’enjeu de l’impôt sur le patrimoine n’est pas tant de collecter de nouvelles ressources fiscales, mais plutôt d’œuvrer en faveur de la « justice sociale », garante de la stabilité sociale.

Rapport de la Cour des comptes sur l’IFI

Dans son rapport de janvier 2024 [2], la Cour a formulé sept recommandations pour « mieux accompagner les contribuables dans leurs démarches, simplifier certains aspects de gestion de l’impôt et renforcer les dispositifs de contrôle et de détection de la fraude ».

Prévenir la sous-estimation des biens

Chaque année, le calcul de l’IFI se fait sur une base déclarative, à une valeur estimée du bien au 1er janvier. Dans ce contexte, la tentation est grande de minorer leur valeur vénale, soit par méconnaissance réelle des prix, soit par une volonté manifeste de minorer l’impôt à payer. Selon les calculs de la Cour des comptes à Paris, alors que les prix de l’immobilier ont en moyenne augmenté de 4 % par an sur la période 2018-2022, la valeur déclarée à l’IFI était en augmentation de 2 % par an. Dans 14 % des cas, les contribuables ont maintenu inchangée la valeur déclarée de leur patrimoine.

Coller au plus juste avec la réalité des prix locaux du marché immobilier

Différents outils sont déjà disponibles afin d’estimer au plus juste la valeur des biens immobiliers. Ainsi, le service « Patrim usagers », accessible aux contribuables à partir de leur espace impots.gouv.fr, leur permet d’avoir une estimation du prix du bien en entrant l’adresse et ses caractéristiques.

« Immo data » est une application accessible à tous qui permet de consulter les dernières mises à jour de la base « Demande de valeur foncière » (DVF).

Des contrôles amenés à se multiplier ?

Les contrôles IFI restent encore rares. Avec le déploiement du data mining et l’amélioration continue de la connaissance des prix, les contrôles sont susceptibles d’être multipliés.

Actuellement, il n’y a pas d’évaluation précise de la fraude faite par la Direction générale des finances publiques.

La situation actuelle du marché immobilier est aussi un facteur de risque pour le rendement de l’IFI. En effet, les prix ont tendance à se retourner à la baisse dans la plupart des régions, notamment à Paris où les prix sont les plus élevés. L’occasion pour certains d’« avoir la main légère » sur la valorisation de leur patrimoine immobilier…

Le rôle des notaires au service de leurs clients

Les notaires en tant qu’experts de leurs marchés immobiliers locaux ont évidemment leur rôle à jouer pour aider leurs clients à réaliser leurs déclarations IFI. Les points les plus susceptibles de faire l’objet de discussions avec l’administration fiscale sont les estimations des résidences principales, des biens indivis et détenus par les sociétés civiles immobilières (SCI).

Notes :

Axel Masson

Rédaction du Village des Notaires et du Patrimoine