Un impératif réglementaire pour protéger le système financier

Dans le cadre des obligations de lutte contre le blanchiment de capitaux et le financement du terrorisme (LCB/FT), les institutions financières sont tenues de mettre en place des mesures de vigilance à l’égard de leurs clients. L’État et les institutions compétentes ont créé ce cadre afin de prévenir tout risque majeur menaçant la stabilité du système financier et la sécurité publique.

Pour ce faire, ils ont établi un dispositif qui repose sur une connaissance approfondie des clientèles à travers la procédure dite « Know Your Customer (KYC) » ou « Connaitre le client/consommateur », qui impose la collecte et l’actualisation régulière d’informations. Le but derrière cette manœuvre (la collecte de données) est de pourvoir évaluer les risques associés à chaque client, de construire un profil, puis de vérifier la cohérence des opérations réalisées avec ce profil.

En outre, cela permet d’identifier les opérations suspectes et, le cas échéant, de les signaler à Tracfin, l’organisme en charge de la lutte contre les circuits financiers clandestins.

La mise en œuvre du KYC intervient dès l’entrée en relation d’affaires et tout au long de celle-ci. En l’absence de réponse ou de coopération satisfaisante du client, l’établissement est autorisé à refuser la relation, à restreindre certains services, voire à y mettre fin.

Cependant, la réussite de la mise en place d’un tel dispositif repose en grande partie sur la coopération des clients. En effet, la compréhension et l’acceptation des obligations LCB/FT sont des facteurs essentiels pour garantir une prévention efficace des risques de blanchiment et de financement illicite.

Des exigences qui suscitent incompréhension et tensions chez une certaine clientèle

Les obligations LCB/FT demeurent parfois confuses. Plusieurs facteurs peuvent expliquer cette situation chez les clients qu’il s’agisse des professionnels, des associations engagées dans la solidarité internationale, les personnes politiquement exposées (PPE) ou les Français résidant à l’étranger. On peut citer : des sollicitations souvent répétées, une disparité des exigences selon les établissements ou les profils de risque, ainsi qu’une communication parfois peu claire ou pédagogique. Ainsi, en l’absence de données chiffrées précises ou de retours structurés de la part des associations de consommateurs, il est difficile d’évaluer objectivement l’ampleur des incompréhensions.

Vers un renforcement des obligations : le nouveau paquet européen anti-blanchiment

En 2027, le cadre réglementaire LCB/FT se durcira avec l’entrée en vigueur du nouveau « paquet européen anti-blanchiment ». Cette nouvelle disposition insiste sur les obligations déjà en place notamment en matière de vigilance, de fréquence et de la nature des informations à recueillir auprès des clients. Les autorités compétentes préconisent l’anticipation afin de limiter les éventuelles frictions avec les clients. Dans cette optique, seize propositions ont été formulées autour de cinq axes :

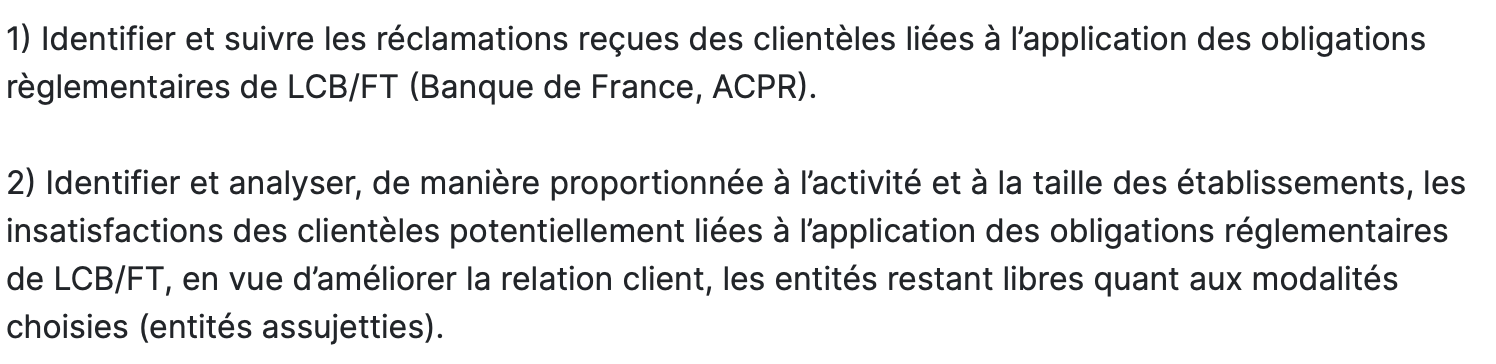

Axe n° 1 : Suivre les insatisfactions ou difficultés nées de l’application des obligations règlementaires de LCB/FT

Source : Banque de France.

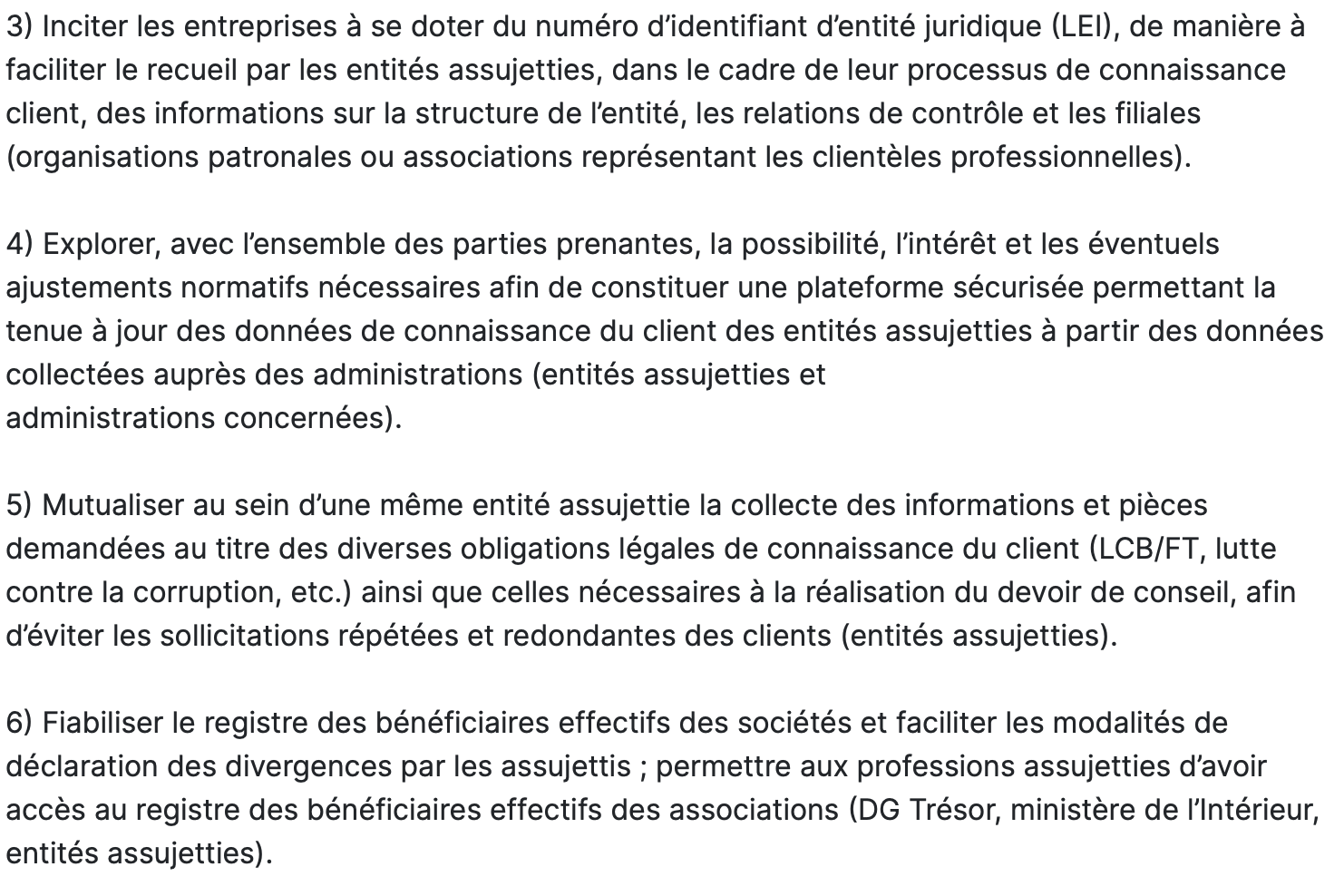

Axe n° 2 : Simplifier le recueil et l’actualisation des données de connaissance du client

Source : Banque de France.

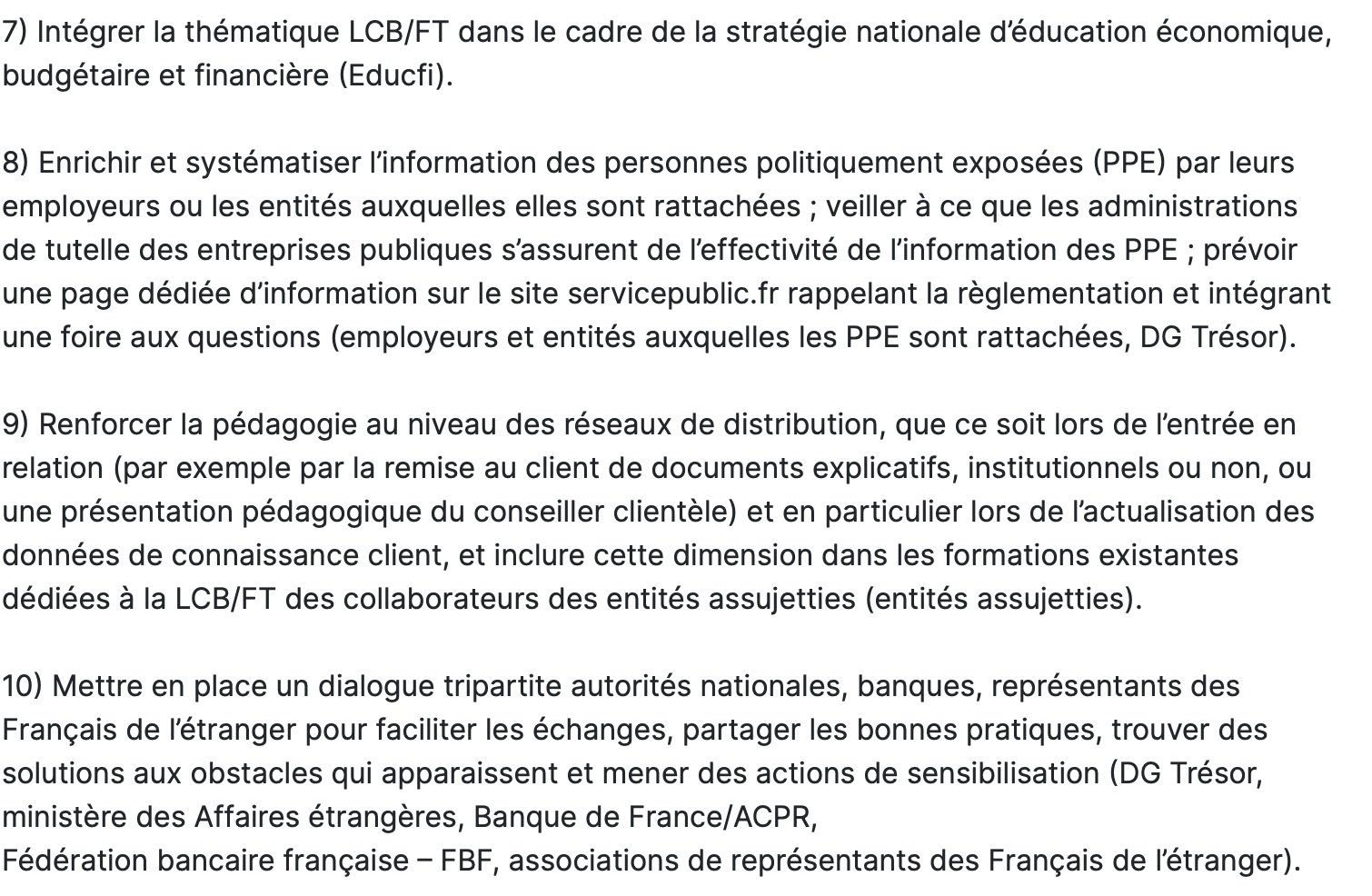

Axe n° 3 : Former et communiquer

Source : Banque de France.

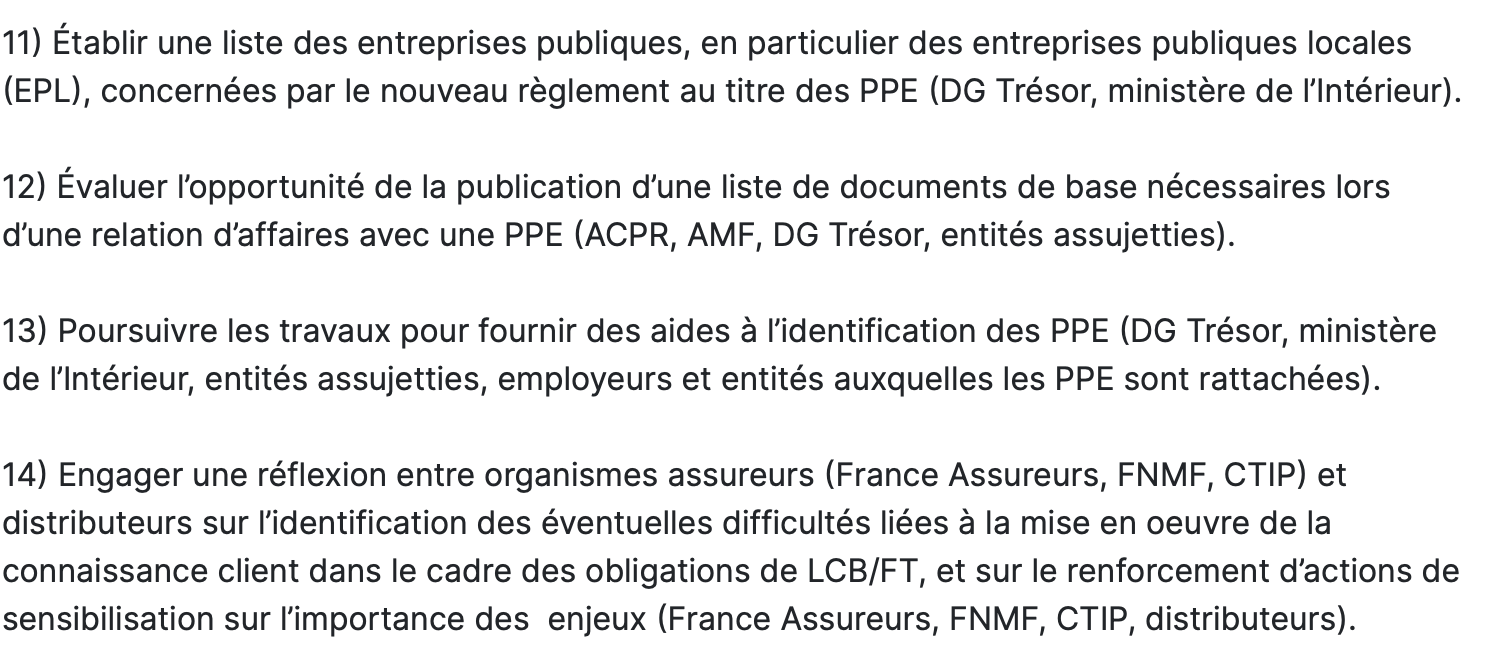

Axe n° 4 : Clarifier les attentes envers les entités assujetties

Source : Banque de France.

Axe n° 5 : Anticiper les effets du développement de l’identité numérique sur les diligences de connaissance du client

Source : Banque de France.

Pour consulter le rapport de la Banque de France en intégralité :

À lire pour aller plus loin :

Christian-Olivier Kajabika

Rédaction du Village des Notaires et du Patrimoine