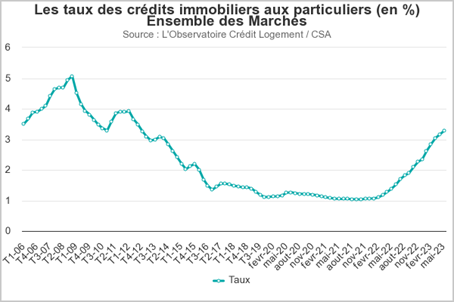

Les taux de marché en hausse

Les taux des crédits immobiliers poursuivent leur hausse entamée depuis 2021. Selon le baromètre mensuel de l’observatoire du Crédit Logement, les taux moyens de crédit immobilier atteignent 3,28% en mai 2023.

Selon l’Observatoire, depuis le mois de janvier, la hausse mensuelle est d’environ 20 points de base. Nous atteignons des taux qui n’étaient plus observés depuis 10 ans.

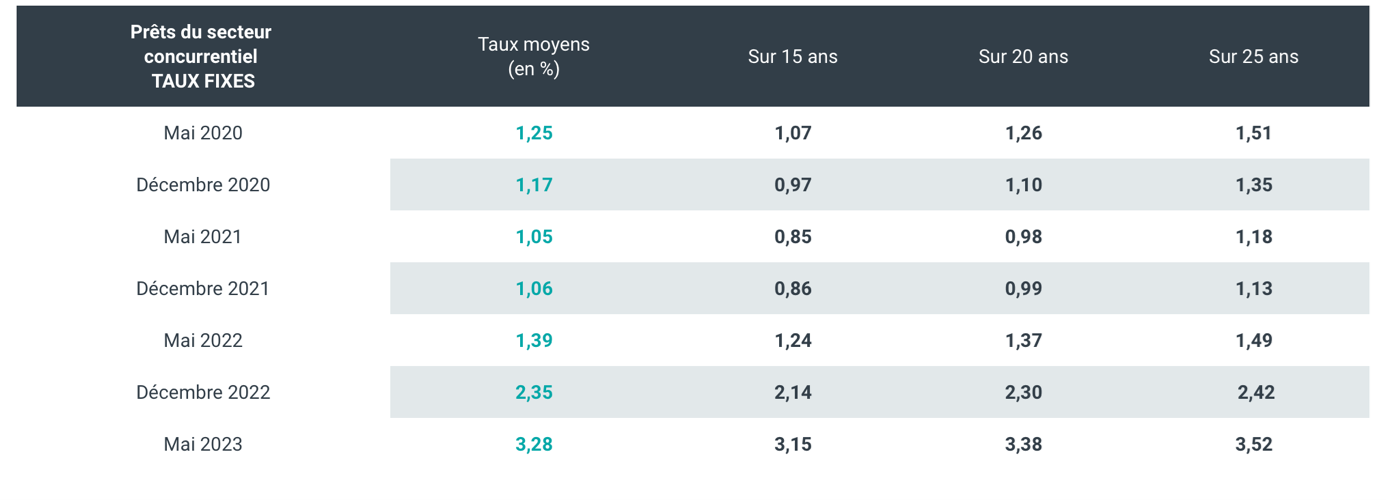

Taux d’intérêt moyen par durée de prêt

Source : Observatoire Crédit Logement

Les taux augmentent sur toutes les durées de prêts. Les taux ont été multipliés par trois depuis 2021.

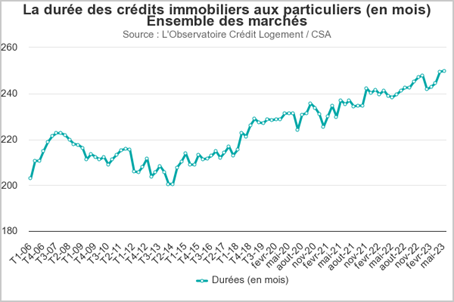

Les limites sont en passe d’être atteintes sur la durée totale des crédits. Elle atteint en moyenne 20,8 ans (251 mois) en mai 2023, un record depuis plus de 15 ans.

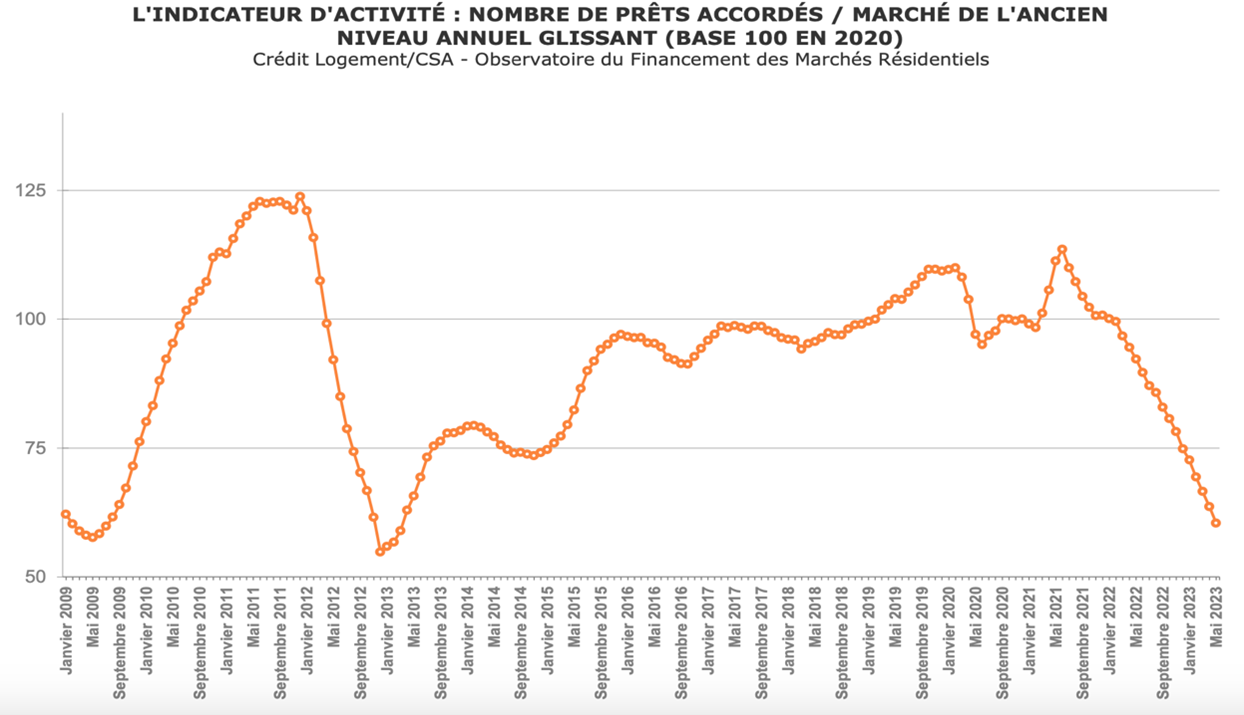

Les dossiers de financement en berne

Source : observatoire Crédit Logement

En mai, l’activité du crédit diminue de plus de 35% sur l’ancien. La chute est continue depuis juin 2021. Sur le marché du neuf, la tendance est identique.

Le taux d’usure, toujours en hausse

Le taux d’usure, calculé mensuellement par la Banque de France, est fixé à 4,68% pour les prêts d’une durée supérieure à 20 ans. Pour rappel, le TAEG d’un prêt immobilier ne peut pas dépasser le taux d’usure.

Le taux d’usure augmente continuellement depuis plusieurs mois. L’an dernier, il avait défrayé la chronique, car il était accusé de bloquer le financement des dossiers. En effet, calculé avec retard, il n’arrivait pas à suivre la hausse des taux d’intérêt. C’est pour cette raison qu’après de longues négociations, la banque de France avait accepté de modifier ses règles de calcul en le mensualisant. Cette modification avait pour objectif de le rendre plus représentatif des taux réellement pratiqués à une période donnée.

Quelles mesures pour relancer le crédit immobilier ?

Le 5 juin 2023, le gouvernement a présenté un ensemble de mesures relatives à la relance du marché du logement. Certaines sont spécifiques au crédit immobilier.

Le prêt à taux zéro recentré et prolongé jusqu’en 2027

Le prêt à taux zéro est une avance remboursable sans intérêt. Il est amortissable sur 20, 22 et 25 ans après une période de remboursement différé de 5, 10 ou 15 ans pendant laquelle le bénéficiaire du crédit ne rembourse rien. Souvent accordé en complément d’un prêt immobilier classique, le prêt à taux zéro est dédié à l’acquisition d’une première résidence principale et est soumis à conditions de ressources.

Le dispositif devait s’arrêter fin 2023. Le gouvernement a décidé de prolonger le prêt à taux zéro jusqu’en 2027. Il sera accessible pour l’acquisition d’un logement neuf uniquement en habitat collectif en zone tendue et d’un logement ancien en zone détendue. Il sera accordé sous condition de réaliser des travaux de rénovation énergétique.

Prolongation de la mensualisation du taux d’usure

Cette mesure devait initialement s’achever en juillet. Le gouvernement a choisi de prolonger le calcul mensuel du taux d’usure jusqu’à la fin de l’année 2023. Cette mesure a permis, dans un contexte de hausse des taux d’intérêt, d’éviter de pénaliser certains acquéreurs.

Assouplissement en vue des conditions de crédit ?

Depuis le 1er janvier 2022, les conditions d’octroi des crédits immobiliers ont été durcies par les banques à la suite des recommandations du HCSF (haut conseil de stabilité financière).

Un ensemble de mesures avaient été décidées à l’époque pour limiter les risques de surendettement des ménages :

- Interdiction d’emprunter sur des durées de plus de 25 ans,

- Taux d’endettement (incluant l’assurance emprunteur) ne pouvant dépasser 35% des revenus.

Les banques disposent d’une souplesse dans l’appréciation de ces règles pour 20% du total de leurs dossiers (4% pour le locatif). L’idée serait d’augmenter ces pourcentages de dérogation sans remettre en cause les mesures décidées en 2022. Les bailleurs privés seraient la cible de choix pour ces assouplissements, notamment pour relancer l’investissement locatif. LA FBF (fédération bancaire française) milite activement pour cette mesure.

Une autre piste serait de se focaliser sur le « reste à vivre » et non plus un pourcentage fixe d’endettement. Cela reviendrait à supprimer la règle d’endettement de 35% pour de nombreux profils d’emprunteurs.

Ces mesures se voient opposées le véto de la Banque de France qui rappelle la genèse des mesures de 2022. Le risque de surendettement est toujours bien présent et les dernières statistiques du Crédit logement montrent que l’endettement immobilier des ménages est de plus en plus important.

Des mesures devraient être annoncées courant juin.

Un marché du crédit dépendant de la politique monétaire de la BCE

Les taux du marché du crédit immobilier sont fortement influencés par la politique monétaire. Depuis mi- 2022, la banque centrale européenne s’est engagée à maîtriser l’inflation dans la zone euro et augmente régulièrement ses taux directeurs. Plus ces derniers augmentent et plus les taux de crédit doivent augmenter de conserve pour maintenir la rentabilité de l’activité bancaire.

Pour l’instant la BCE n’a pas donné de signe d’assouplissement de sa politique de hausse de ses taux directeurs.

Le marché du crédit immobilier est en eaux bien troubles…

Axel Masson

Rédaction du Village des Notaires et du Patrimoine