Article 29 de la loi Énergie-Climat : les exigences de transparence extra-financière à l’échelle française

L’année 2023 marque la première année de publication d’un rapport complet conforme à l’article 29 de la loi Énergie-Climat. Cette règlementation française impose des exigences de reporting extra-financier aux fonds et aux entités dont le montant total des encours dépasse 500 millions d’euros. Elles portent notamment sur l’alignement avec l’Accord de Paris et les objectifs internationaux en matière de biodiversité, et toutes les précisions méthodologiques associées.

Ce texte contribue à une prise en compte nettement plus large et approfondie des thématiques climat et biodiversité. Ainsi, 72% des fonds grand public français assujettis s’engagent à la réduction des émissions de gaz à effet de serre, proportion en augmentation de 5 points par rapport à l’année dernière. En complément, 78% des fonds assujettis utilisent un indicateur de reporting sur la biodiversité, en hausse de 22 points.

Enfin, l’article 29 de la loi Énergie-Climat requiert de publier la prise en compte des risques de durabilité (risques physiques, risques de transition et risques juridiques).

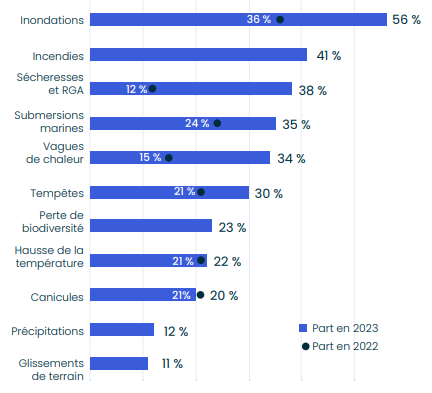

L’analyse des risques physiques sur le patrimoine est réalisée aujourd’hui par 63% des fonds assujettis, soit plus de 10 points par rapport à l’année précédente.

Des exemples de risques physiques analysés sont présentés ci-contre. Ces risques sont majoritairement liés au climat, bien que le risque de perte de biodiversité apparaisse, pris en compte par 23% des fonds soumis.

Règlement SFDR et Taxinomie : les exigences de transparence à l’échelle européenne

L’année 2023 marque un renforcement des exigences de reporting extra-financier, en particulier pour les gestionnaires de fonds immobiliers.

Désormais le Règlement européen Sustainable Finance Disclosure Regulation, dit SFDR ou Règlement Disclosure, impose la publication pour les fonds classés articles 8 et 9 de templates de reporting dans leurs documents précontractuels et périodiques. Ces templates contiennent notamment les engagements et alignements taxinomiques des fonds.

Le Règlement SFDR impose aux produits financiers de se classer dans l’une de ces catégories :

- article 6 : fonds sans caractéristiques environnementales et/ou sociales ;

- article 8 : fonds qui promeuvent des caractéristiques environnementales et/ou sociales ;

- article 8 hybride : fonds qui promeuvent des caractéristiques environnementales et/ou sociales et qui réalisent partiellement des investissements durables ;

- article 9 : fonds avec un objectif d’investissement durable sur l’intégralité de leur portefeuille.

L’OID et l’ASPIM suivent pour la deuxième année consécutive les pratiques de classification SFDR des fonds immobiliers grand public, ce qui permet d’observer les tendances depuis 2022.

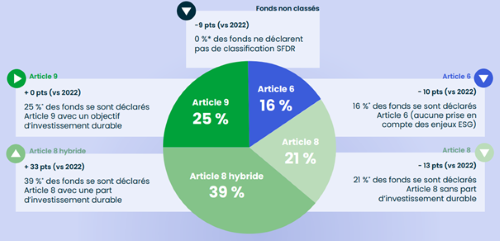

En 2023, la quasi-totalité des fonds immobiliers indiquent une classification SFDR (article 6, 8 ou 9), alors qu’en 2022 près de 10% des encours n’étaient pas encore classés.

Cette année l’obligation pour les fonds classés Article 8 et 9 de reprendre les templates règlementaires dans leurs documents précontractuels et périodiques a permis une identification et une compréhension plus précises des classifications, notamment les Articles 8 hybrides, promouvant partiellement un investissement durable.

Si cette classification n’était choisie que par 6% des encours en 2022, désormais plus d’un tiers des encours (39%) la sélectionnent.

Cette classification hybride améliore la visibilité des fonds auprès des investisseurs. En effet, en vertu de la directive européenne "MiFID II", les produits financiers poursuivant un objectif d’investissement durable doivent être fléchés aux clients qui en font la demande. Au total, avec les encours classés Article 9, près de 2/3 des fonds (en valeur) poursuivent un objectif d’investissement durable sur tout ou une partie de leur portefeuille.

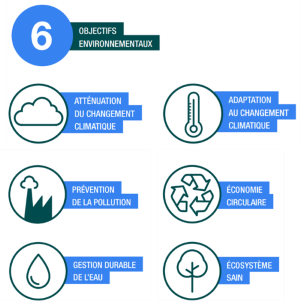

Les templates requis par le Règlement SFDR cette année comportent les indicateurs d’alignement avec la Taxinomie européenne pour les fonds Article 8 & 9. Le Règlement (UE) 2020/852 dit Taxinomie (ou Taxonomie) permet de déterminer si une activité économique est durable, ceci si elle contribue substantiellement

à un des six objectifs environnementaux ci-contre, sans nuire significativement aux autres et en respectant les garanties minimales.

Dans le secteur immobilier, les flux financiers associés aux activités de gestion de propriété, de rénovation et de construction peuvent être alignés avec la Taxinomie européenne.

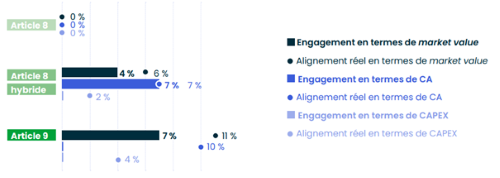

Les indicateurs taxinomiques choisis sont au nombre de 4 : les trois prévus par le template (investissements en termes de Chiffres d’Affaires, CAPEX et OPEX), ainsi que les investissements en termes de market value, soit pondérée par la valeur des actifs.

Les taux d’alignement taxinomiques réels publiés dans les rapports annuels en termes de CA et en market value sont en moyenne à 5%. La taxinomie européenne a pour ambition d’être un référentiel élitiste, ce qui se confirme dans ces taux.

Les stratégies volontaires : quelle appropriation du label français ISR immobilier ?

Le label ISR est un label français décliné au secteur immobilier par le ministère de l’Économie et des Finances en 2020. Il a pour objectif de mettre en valeur les fonds immobiliers engagés dans une démarche d’amélioration de la performance sur les thématiques environnementales, sociales et de gouvernance. Il est octroyé pour une durée de 3 ans.

Ce label offre une liberté aux fonds dans le choix de leurs enjeux prioritaires et dans la construction de leurs objectifs ESG, tout en imposant la prise en compte des thématiques suivantes :

- Environnement : émissions de gaz à effet de serre & énergie ;

- Social : au choix, soit mobilité, soit santé & confort des occupants ;

- Gouvernance : gestion de la chaîne d’approvisionnement.

La part du marché des fonds grand public labellisés progresse et reste en forte croissance. 27 fonds immobiliers grand public ont été labellisés ISR en 2022. Au 31 décembre 2022, ce sont ainsi 64 fonds qui le sont.

On remarque une transcription des indicateurs et objectifs ISR comme caractéristiques pour les produits Article 8, ou objectifs d’investissement durable pour les produits Article 8 hybride & 9. Les stratégies volontaires sont ainsi utilisées pour alimenter les exigences règlementaires.

Les fonds ISR ont chacun une grille d’analyse, comportant des critères sur les thématiques ESG (obligatoires et optionnelles). Cette année, le nombre moyen d’indicateurs par grille est de 45, soit une augmentation de 5 critères par rapport à l’étude 2022.

Le label ISR permet de choisir la pondération entre les piliers environnementaux (E), sociaux (S) et de gouvernance (G), tant que ces pondérations soient situées :

- entre 30 et 60% pour le pilier E ;

- entre 20 et 50% pour le S ;

- entre 20 et 30% pour le G.

En 2023, la part moyenne attribué à chaque pilier (E, S et G) demeure stable par rapport à 2022 (voir ci-dessous). Cependant, les indicateurs attribués à chaque enjeu restent très diversifiés, variant en fonction de plusieurs paramètres tels que la stratégie du fonds, la typologie des actifs et le volume d’actifs gérés.

Contexte et objectifs de l’étude

Dans un contexte règlementaire et volontaire dense, l’ASPIM et l’OID analysent et décryptent les tendances du marché des fonds immobiliers. Cette étude repose sur l’examen des documents publiés par un échantillon représentatif de fonds grand public (83% des encours), ainsi que sur des entretiens approfondis avec les gestionnaires de fonds directement impactés par les nouvelles réglementations et la labellisation ISR.

En se basant sur les publications des acteurs du secteur et sur leurs témoignages, l’étude offre une analyse approfondie de la perception du marché vis-à-vis des réglementations extra-financières et des labels. Elle offre une vision complète du paysage actuel du marché des fonds immobiliers et esquisse les perspectives pour les années à venir.

L’étude complète est disponible sur le centre de ressources Taloen [2].

À propos

OID - Association indépendante, l’Observatoire de l’Immobilier Durable (OID) a pour but d’accélérer la transition écologique du secteur de l’immobilier en France et à l’international. Composée de plus d’une centaine d’adhérents et partenaires parmi lesquels les leaders de l’immobilier, l’OID constitue la référence pour toute la chaîne de valeur du secteur, et promeut l’intelligence collective pour résoudre les problématiques environnementales, sociales et sociétales de l’immobilier. L’OID produit des ressources et outils au service de l’intérêt général.

ASPIM - L’Association française des Sociétés de Placement Immobilier (ASPIM) représente les intérêts de ses adhérents, les gestionnaires de fonds d’investissement alternatif (FIA) en immobilier (SCPI, OPCI et autres FIA "par objet"). Créée en 1975, l’ASPIM est une association à but non lucratif qui réunit tous les acteurs du métier de la gestion des fonds immobiliers non cotés.

Notes :

[1] L. n°2019-1147, 8 nov. 2019, JO 9 nov.

[2] Centre de ressources de référence de l’immobilier durable

Observatoire Immobilier Durable

https://o-immobilierdurable.fr