Rappels sur la cotisation foncière des entreprises

La cotisation foncière des entreprises est un impôt local acquitté par les sociétés et les entrepreneurs individuels. Elle est assise sur l’immobilier professionnel détenu au 1er janvier de l’année N (comme la taxe foncière), mais à sa valeur économique de l’année N-2. La base d’imposition retenue est généralement la valeur locative cadastrale du bien immobilier utilisé pour l’activité.

Comme pour la taxe foncière des personnes physiques, la dynamique d’imposition est différenciée selon les territoires. En effet, les taux d’imposition sont fixés par les collectivités locales ou les établissements publics de coopération intercommunale (EPCI) à fiscalité propre.

Une entreprise détenant plusieurs établissements aura à régler plusieurs CFE. Lorsque l’entreprise n’est pas propriétaire de ses locaux, par exemple des entrepreneurs exerçant leur activité professionnelle à domicile, ou lorsque la surface exploitée est inférieure à un seuil fixé par la collectivité, une cotisation minimale de CFE est due. De nombreuses exonérations sont prévues.

Quelques statistiques sur la CFE

Selon le dernier bilan statistique réalisé par la DGFiP [1], les recettes de CFE pour les collectivités se sont élevées à 8,8 milliards d’euros en 2023, soit une hausse de 7,7 % par rapport à 2022. Cette même année, 5,9 millions d’entreprises ont été assujetties à l’impôt, un chiffre en augmentation de 7,9 % en un an. À noter que seules 67 % des entreprises ont eu à régler un montant du fait des exonérations accordées par Bercy.

En 2023, le montant moyen payé par une entreprise a été de 1 500 euros. Le montant médian a été quant à lui de 311 euros : une entreprise sur deux a payé moins que ce montant. La CFE est un impôt très concentré. Sept établissements sur dix n’ont payé que le montant d’impôt minimum.

Hausse des plafonds d’exonération en 2025

Les pouvoirs publics accordent des exonérations temporaires de cotisation foncière des entreprises au bénéfice des établissements situés dans les zones urbaines en difficulté. Elles ont pour objectif de favoriser le développement économique et les créations d’emplois. Les exonérations de CFE sont accordées dans la limite d’un plafond fixé par la loi qui est actualisé chaque année en fonction de la variation des prix constatée par l’institut national de la statistique et des études économiques (INSEE). Pour 2025, les plafonds ont été relevés de 3,6 %.

L’exonération temporaire de CFE concerne les entreprises implantées dans les zones suivantes :

- les quartiers prioritaires de la politique de la ville (QPV) (anciennement zones urbaines sensibles (ZUS) ;

- les zones franches urbaines-territoires entrepreneurs (ZFU-TE).

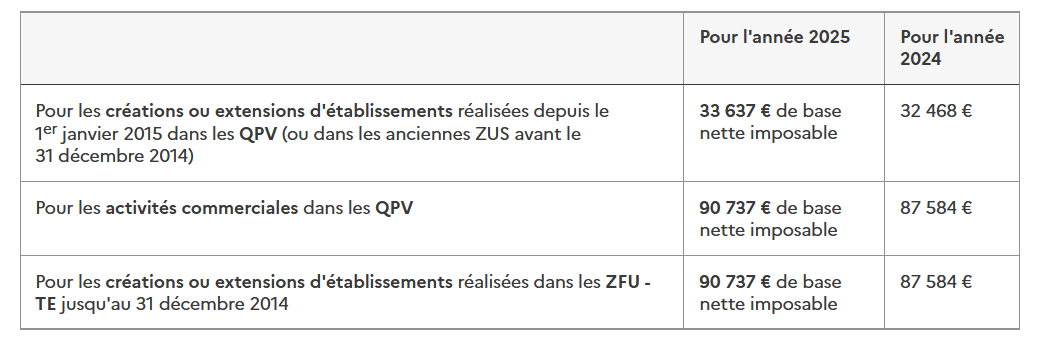

En 2025, les nouveaux plafonds sont les suivants :

- pour les créations ou extensions d’établissements réalisées dans les quartiers prioritaires de la politique de la ville (QPV) (CGI, art. 1466 A, I), le plafond d’exonération de CFE applicable en 2025 est fixé à 33 637 € de base nette imposable ;

- pour les activités commerciales dans les QPV (CGI, art. 1466 A, I septies), le plafond d’exonération de CFE applicable en 2025 est fixé à 90 737 € de base nette imposable ;

- pour les créations ou extensions d’établissements ainsi qu’aux changements d’exploitant dans les zones franches urbaines-territoires entrepreneurs (ZFU-TE) (CGI, art. 1466 A, I sexies), le plafond d’exonération de CFE applicable en 2025 est fixé à 90 737 € de base nette imposable.

Tableau de synthèse

Source : entreprendre.service-public.fr

Pour aller plus loin :

– Outil de recherche des QPV

– Outil de recherche des ZFU-TE

Notes :

Axel Masson

Rédaction du Village des Notaires et du Patrimoine