Nouveau record pour les flux de placement en assurance-vie

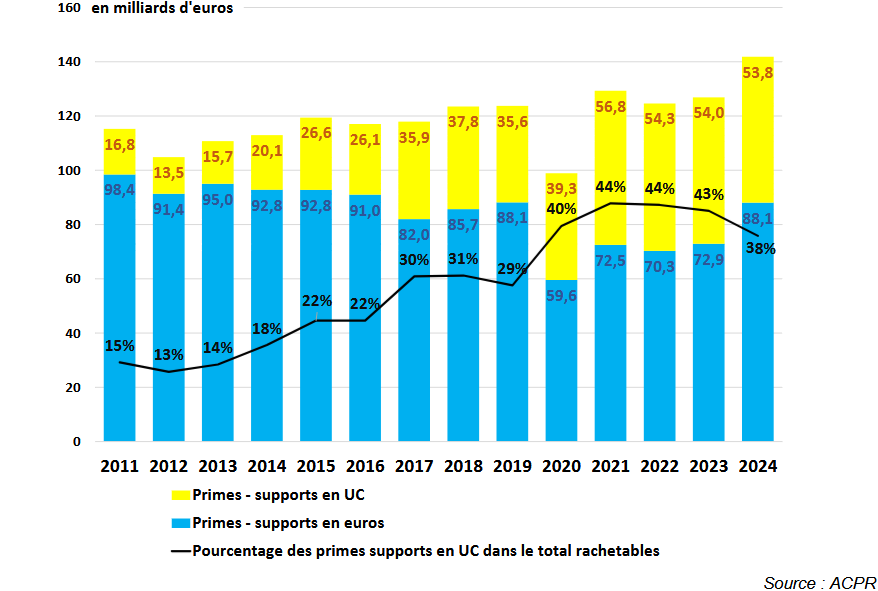

Collecte brute annuelle de l’assurance-vie

L’assurance-vie conserve une forte cote d’amour auprès des épargnants français. Sur les dix dernières années, les sommes investies sur ce support ont été en croissance régulière. Hormis l’année exceptionnelle 2020, les sommes versées chaque année ont constamment dépassé les cent milliards d’euros. En 2024, la collecte a grimpé à environ 142 milliards d’euros, comparativement à 127 milliards d’euros en 2023, ce qui représente une augmentation de 12% ! Le record précédent de collecte établi en 2021 a donc été largement surpassé.

L’ACPR a également observé un regain d’intérêt pour les fonds en euros. Ils ont regagné la faveur des épargnants en 2024, après avoir été plutôt délaissés ces dernières années. Simultanément, les livrets d’épargne réglementés ont paru moins séduisants. Les fonds en euros ont manifestement profité d’un effet de report. Selon les observateurs du secteur, les épargnants oscillent constamment entre l’assurance-vie et les livrets d’épargne en fonction de leurs rendements respectifs et choisissent la formule d’investissement la plus avantageuse du moment.

Les unités de compte ont été relativement moins attractives. En 2024, la collecte s’est ainsi stabilisée sur ces supports. La proportion de la collecte en unités de compte constitue 38 % du total des versements réalisés, après avoir atteint 44 % en 2022.

Il est important de noter que les unités de compte, bien qu’elles puissent offrir des gains plus importants, comportent davantage de risques par rapport au fonds en euros et ne garantissent pas la protection du capital.

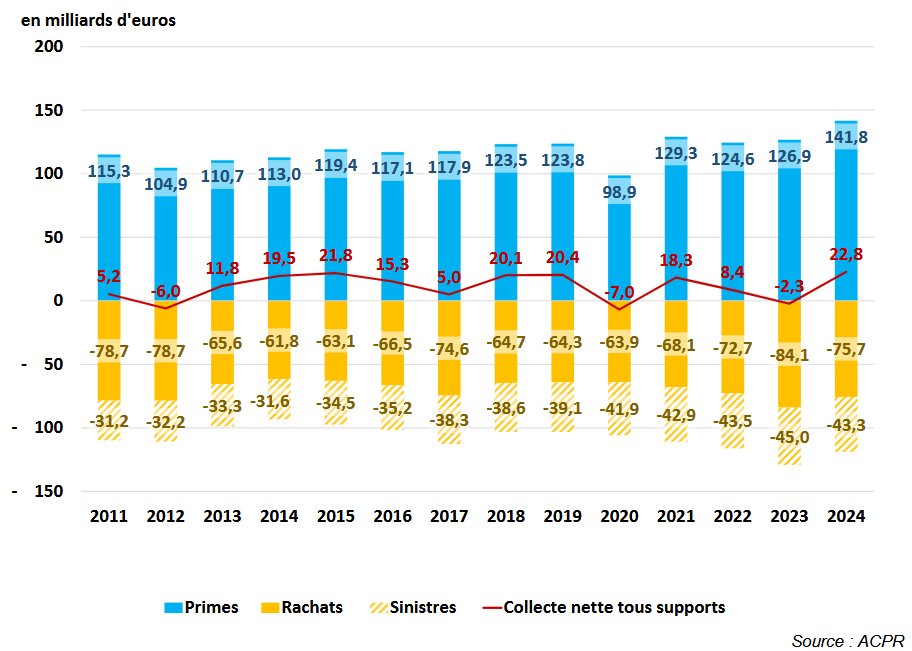

Diminution des prestations versées

En 2024, les prestations versées par les assureurs ont diminué de 8,5 %. Il peut s’agir de rachats correspondant aux sorties de fonds pendant la vie des contrats ou bien de la réalisation des « sinistres » qui correspondent aux dénouements des contrats consécutifs au décès des souscripteurs.

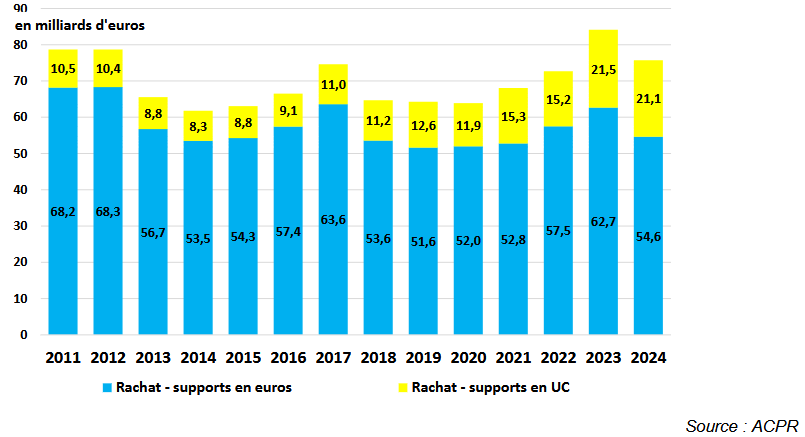

Rachats par types de support

D’après les prévisions de l’ACPR, le rendement moyen des fonds en euros devrait s’établir à environ 2,6% en 2024, sans changement notable par rapport à 2023. Le taux d’intérêt du livret A est fixé à 2,4 % depuis le 1er février 2025. Il est très probable qu’il continue de diminuer en 2025 en raison des dernières réductions des taux directeurs de la BCE. Enfin, l’inflation revient à des niveaux plus raisonnables, ce qui permet à l’assurance-vie de garantir à nouveau le pouvoir d’achat de l’épargne, ce qui n’était plus le cas entre 2021 et 2023.

En 2024, une diminution de 11 % des retraits sur les contrats d’assurance-vie a été notée par l’institution. Le recul des rachats pour cause de sinistres est moins prononcé. Néanmoins, ils s’inscrivent en baisse de 4 % sur un an. Cette diminution est principalement liée à la stabilisation du taux de mortalité global au sein de la population depuis 2023.

Toutefois, il faut replacer ces évolutions conjoncturelles dans l’environnement démographique du pays. En effet, les générations du baby-boom qui sont nées après 1946 atteignent graduellement des âges de plus en plus avancés, ce qui contribue à la hausse constante de la mortalité. Par conséquent, les paiements liés à des « sinistres » devraient connaître une hausse structurelle dans un futur proche.

Nouveau record pour la collecte nette

La collecte nette des contrats d’assurance-vie se définit comme la différence entre les primes collectées et les prestations versées. Entre hausse des versements et diminution des prestations versées, la collecte nette a atteint en 2024 son plus haut niveau sur les dernières années.

Évolution des primes et des prestations depuis 2011

Le marché de l’assurance-vie est devenu mature.

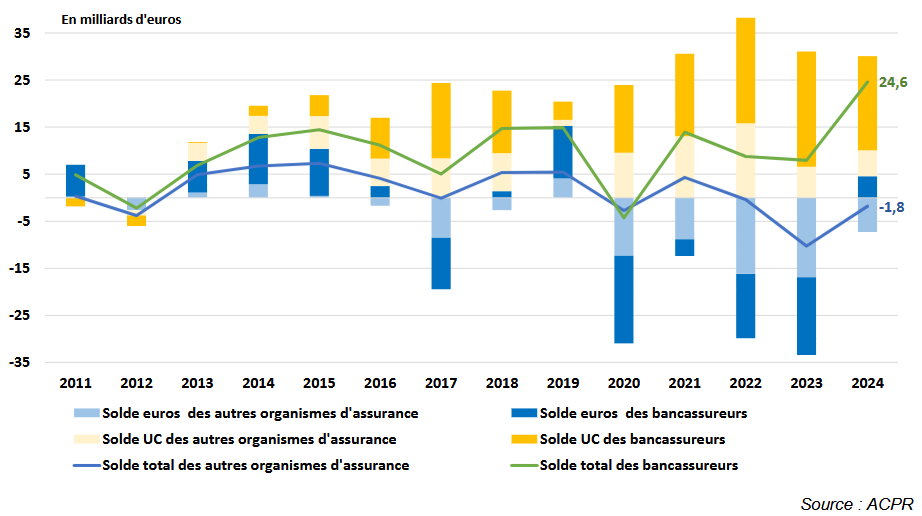

Collecte nette annuelle des bancassureurs et des autres organismes d’assurance

Les bancassureurs [1] ont bénéficié d’une collecte nette positive de 24,6 milliards d’euros. L’année 2024 a été encore compliquée pour les autres réseaux de distribution puisque leur collecte nette a diminué de 1,8 milliards d’euros.

L’assurance-vie est un marché de plus en plus concurrentiel avec le développement des contrats sans frais distribués sur Internet. Malgré tout, sur la période analysée les bancassureurs ont bien tiré leur épingle du jeu et augmentent leurs parts de marché au détriment des autres organismes d’assurance. Grâce à une offre globale de services financiers, les bancassureurs ont un contact commercial fréquent avec leur clientèle, ce qui leur offre des avantages pour inciter leurs clients à investir sur leurs contrats d’assurance-vie. Les épargnants français semblent encore très loin de céder aux sirènes du « tout digital » pour la gestion de leurs investissements financiers.

Pour aller plus loin : Bilan assurance-vie 2024 de l’ACPR

Notes :

Axel Masson

Rédaction du Village des Notaires et du Patrimoine