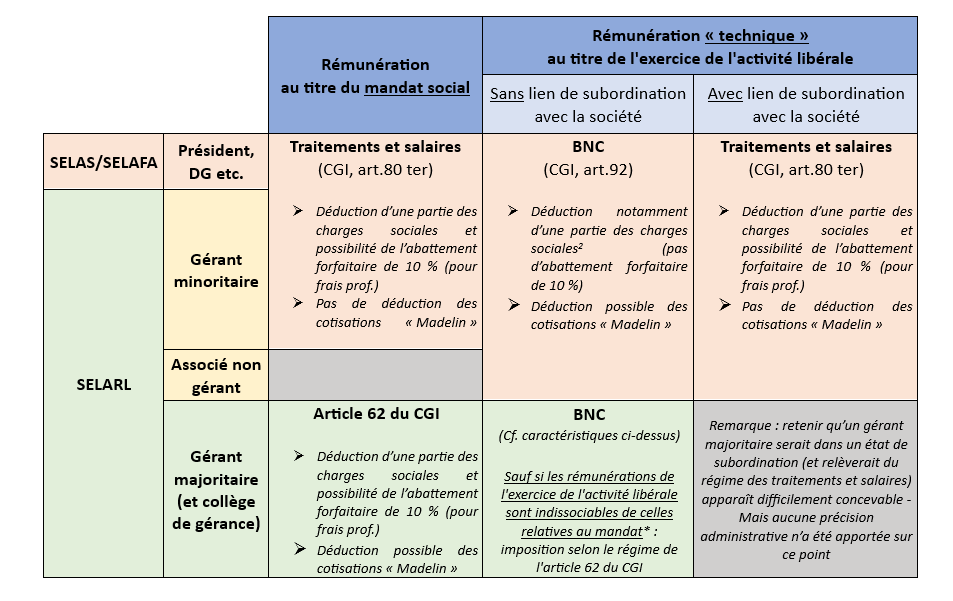

Le tableau ci-dessous synthétise tout d’abord la position de la loi et de la nouvelle doctrine administrative s’agissant des régimes fiscaux pour les associés/dirigeants de SEL en distinguant les rémunérations au titre du mandat social et les rémunérations techniques :

[2]

* Concernant la (non) dissociation des types de rémunérations dans les SELARL (entre rémunération du mandat et rémunération technique) l’administration a précisé, dans le cadre de ces nouveaux commentaires, que :

- Par principe : les intéressés doivent être en mesure de fournir par tout moyen l’ensemble des éléments de preuve permettant de justifier de cette impossibilité de dissociation des revenus.

L’absence de documents statutaires ou comptables n’est pas une cause admissible permettant de justifier l’imposition de la totalité des rémunérations selon les règles prévues à l’article 62 du CGI (contrairement à ce qui avait pu être initialement envisagé à lecture de la nouvelle position administrative publiée en décembre 2022).

Point de vigilance :

À notre sens se pose la question de savoir s’il sera possible de poursuivre en SELARL la pratique de rémunération uniquement au titre du mandat de gérant, dans l’hypothèse où cette rémunération serait conforme à la documentation juridique propre à la société (statuts, pacte d’associé, procès-verbaux etc.) ? En effet, la poursuite de ce schéma conduirait littéralement -sans distinction entre rémunération technique et rémunération du mandat- à une imposition dans la seule catégorie de l’article 62 CGI.

Des arguments contradictoires s’opposent à notre sens sur la lecture qu’il convient de retenir en la matière [3].

Seules une analyse au cas par cas et une demande de rescrit déposée auprès de l’administration nous apparaissent de nature à lever le doute.

- Par tolérance : il est admis qu’une part de 5 % de la rémunération d’ensemble perçue par les gérants majoritaires de SELARL soit imposables dans les conditions de l’article 62 du CGI (qu’il soit possible de les distinguer ou non de la rémunération technique). En application de cette tolérance 95 % de la rémunération resterait imposée dans la catégorie des BNC.

À noter qu’à notre sens, pour les API qui souhaiteraient se prévaloir de cette tolérance il sera impératif d’être très vigilant sur le suivi déclaratif tant en matière fiscale que sociale.

Les précisions suivantes ont notamment été apportées par l’administration en matière d’impôt sur le revenu :

- Pour les associés de SEL relevant du régime BNC, le régime Micro BNC peut être applicable.

– Intérêt du régime Micro BNC : application sur la rémunération brute d’un abattement forfaitaire de 34 % représentatif des charges professionnelles déductibles (par opposition au régime des charges réelles).

– Conditions d’application : selon les seuils actuels, les rémunérations de l’année civile précédente ou de l’antépénultième année n’excèdent pas 77.700 € [4].

– Pour les associés de SEL relevant du régime BNC (régime tenant compte des charges réelles) : il importera de déposer une déclaration professionnelle 2035 (déclaration contrôlée), dont le résultat devra être reporté sur la déclaration d’ensemble des revenus annuels de l’associé (formulaire 2042 / 2042 C PRO).

Remarque :

À notre compréhension, l’associé devrait être titulaire d’un n° SIREN pour son activité technique au sein de la SEL. Cette démarche devrait être effectuée via le Guichet unique par un « parcours utilisateur » dédié (qui devrait être mise en place, mais qui n’existe pas encore…).

- S’agissant des modalités de déduction des cotisations de type « Madelin » (prévues à l’article 154 bis du CGI) : les associés de SEL relevant d’un régime traitement et salaire ne peuvent pas se prévaloir de la déduction Madelin (qu’il s’agisse de l’application de l’ancienne ou de la nouvelle doctrine).

Seuls les associés dont les rémunérations professionnelles relèvent de la catégorie de BNC peuvent se prévaloir de la déduction des cotisations Madelin (et les rémunérations relevant du régime de l’article 62 du CGI, notamment pour la rémunération du mandat social).

- S’agissant du traitement fiscal des honoraires rétrocédés directement par une SEL aux associés d’une société de participations financières de professions libérales (SPFPL), au titre de leur activité professionnelle au sein de cette SEL : cette rémunération relève de la catégorie des BNC - en l’absence d’un contrat de travail ou d’un lien de subordination.

- L’associé d’une SEL (associé direct ou associé par l’intermédiaire d’une SPFPL) ne peut pas opter pour le régime de l’impôt sur les sociétés s’agissant des rémunérations techniques qui lui sont versés par la SEL (l’option visée à l’article 1655 sexies du CGI est exclue).

Précision : la modification éventuelle du régime d’imposition des rémunérations techniques est absolument sans conséquence sur le régime social des bénéficiaires de rémunérations techniques.

En matière de TVA :

- Les rémunérations techniques perçues par les associés de SEL (quel que soit le régime d’imposition) n’entrent pas dans le champ de la TVA.

- Les associés de SEL n’ont aucune facture à adresser à la SEL qui les rémunère.

En matière de CFE :

- Par principe seule la SEL est redevable de la CFE s’agissant de l’exercice de l’activité libérale considérée (et non l’associé exerçant au sein de celle-ci, quel que soit le régime d’imposition de ses rémunérations techniques – y compris si celles-ci relèvent du régime BNC).

- À noter toutefois que par exception les associés d’une SEL seraient susceptibles d’être imposés à la CFE en leur nom propre dès lors qu’ils exercent une activité professionnelle propre non salariée.

Selon les nouveaux commentaires de l’administration, l’existence d’une activité propre peut être établie par un faisceau d’indices attestant une absence de lien de subordination avec la SEL, l’existence de moyens propres ou encore d’une clientèle ou patientèle distincte.

La situation visée par l’administration mériterait à notre sens des explications supplémentaires et notamment un exemple concret. À notre compréhension cependant, l’hypothèse d’un assujettissement à la CFE des associés devrait rester exceptionnel, dès lors que les associés de SEL n’ont pas en principe vocation à exercer en dehors de celle-ci.

En matière d’éligibilité des associés de SEL aux dispositifs d’épargne salariale :

- Les dispositifs d’épargne salariale s’adressent en premier lieu aux salariés (toute personne ayant un contrat de travail et un lien de subordination avec cette entreprise) et le régime d’imposition des associés de SEL n’a pas d’impact sur les dispositions du Code du travail relative à l’épargne salariale.

- S’agissant des professionnels libéraux exerçant dans une SEL, si, dans certains cas, ils bénéficient du régime social d’assimilés-salariés, ils ne peuvent pas prétendre aux dispositions du code du travail concernant les salariés.

Néanmoins, rien ne s’oppose à ce qu’ils bénéficient des dispositifs d’épargne salariale en tant que dirigeant dans les cas prévus par la loi, à savoir s’ils ont le statut de présidents, directeurs généraux, gérants ou membres du directoire de la société.

Notes :

[1] La doctrine publiée par l’administration lui est opposable jusqu’à ce qu’elle ne soit « rapportée ».

[2] À notre sens il serait opportun que l’administration précise l’étendue des charges professionnelles déductibles.

[3] cf. notamment paragraphes n°530 et 540 du BOI-RSA-GER-10-30.

[4] Le suivi des seuils des années antérieures devra impérativement faire l’objet de précisions par l’administration.

Me Kévin BERODIER

Avocat associé – fiscaliste

Inscrit au barreau de Lyon

Cabinet KIRON AVOCATS