Rappels sur le mécanisme du déficit foncier

![]() Comment créer un déficit foncier ?

Comment créer un déficit foncier ?

Le contribuable concerné doit louer un bien immobilier en location nue (meublée exclue) et doit être imposé au régime dit réel pour ses revenus fonciers.

Si les charges de travaux dépassent les revenus fonciers de l’année, un déficit foncier est créé.

Dans un premier temps, ce déficit foncier vient diminuer son revenu imposable de 10 700 €.

Dans un second temps, les montants excédants 10 700 € sont reportés sur les revenus fonciers futurs pendant une durée maximale de 10 ans.

Les intérêts d’emprunt, même s’ils contribuent à générer le déficit, n’entrent pas dans le calcul des 10 700 € déductibles du revenu. Le contribuable doit impérativement séparer les charges déductibles du revenu de celles qui ne le sont pas

![]() Une incitation des propriétaires bailleurs à réaliser des travaux

Une incitation des propriétaires bailleurs à réaliser des travaux

Après tant d’années de subventions de l’immobilier par l’État, ce qui attire comme un aimant les investisseurs dans l’immobilier locatif, ce sont les réductions d’impôts ! Le contribuable aura intérêt (ou non) à utiliser le déficit foncier en fonction de sa situation fiscale.

Source : impots.gouv.fr.

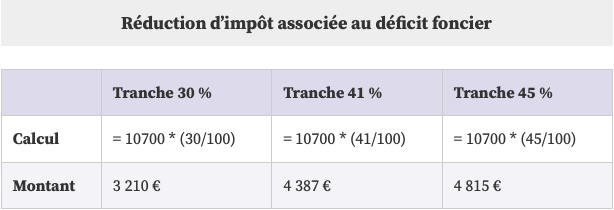

Les contribuables les plus imposés sont clairement ciblés par le déficit foncier. La réduction d’impôt est la suivante selon la tranche considérée :

La déduction de 10 700 € du revenu se traduit mécaniquement par une réduction d’impôt.

Si les travaux générant un déficit foncier se prolongent l’année suivante, le contribuable pourra déduire à nouveau 10 700 € de son revenu. Attention, en cas de contrôle par l’administration fiscale, le contribuable devra prouver la temporalité, le montant et la nature des travaux à l’aide des devis et factures des entreprises.

Le report des déficits sur 10 ans va également fortement motiver les contribuables-investisseurs.

![]() Rappel sur la double imposition des revenus fonciers à l’IR et aux prélèvements sociaux

Rappel sur la double imposition des revenus fonciers à l’IR et aux prélèvements sociaux

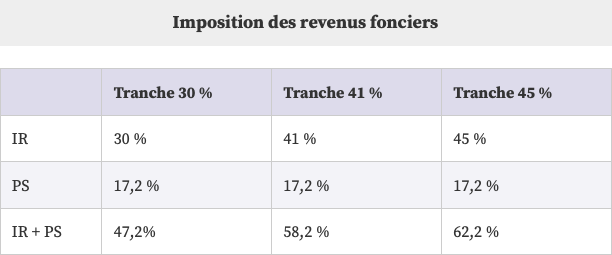

Les revenus fonciers nets sont taxés :

- à l’impôt sur le revenu selon la tranche marginale du contribuable ;

- et à 17,2 % de prélèvements sociaux.

En cumulant la double imposition, les revenus fonciers sont très taxés par l’État. Les investisseurs possédant déjà de l’immobilier locatif et voulant continuer à investir ont tout intérêt à utiliser le déficit foncier. Ce dispositif va permettre à la fois de diminuer l’impôt sur le revenu et les prélèvements sociaux.

La finalité de l’investissement en déficit foncier est de créer des déficits reportables importants. Un investisseur pourra réduire, voire annuler temporairement, l’imposition de ses revenus fonciers nets jusqu’à 62,2 % de leur montant.

![]() La contrepartie de l’avantage fiscal : l’obligation de louer le bien à l’issue des travaux

La contrepartie de l’avantage fiscal : l’obligation de louer le bien à l’issue des travaux

Le législateur a imposé aux propriétaires de louer 3 ans le bien rénové après la réalisation des travaux sous peine de reprise de l’avantage fiscal.

![]() La plus-value immobilière

La plus-value immobilière

Par ailleurs, en fin d’investissement, à la revente du bien, le calcul de la plus-value immobilière sera modifié. Le prix d’acquisition du bien ne pourra pas intégrer le montant des travaux réalisés. Le contribuable bénéfice de l’avantage fiscal à l’entrée, il ne pourra pas y prétendre une deuxième fois en sortie…

Stabilité du plafond de déficit foncier pendant de nombreuses années

En désarchivant les anciennes lois de finances, nous pouvons retrouver l’article 156 du CGI (en vigueur du 31 mars 1999 au 01 juillet 2000) qui mentionne déjà un plafond de 70 000 francs de déficit foncier. Ce qui correspond exactement à 10 700 € en retenant le taux de conversion franc / euro de l’époque !

Jusqu’à récemment, l’État n’a pas voulu favoriser les propriétaires bailleurs à réaliser des travaux dans le patrimoine immobilier ancien. En revanche, l’immobilier neuf a été très largement soutenu par une succession de lois fiscales (Périssol, Scellier, Duflot, Pinel).

Ces décisions politiques ont rendu moins intéressant le déficit foncier. En effet, l’inflation concerne tout autant le coût des travaux. Il faut bien comprendre que le pouvoir d’achat de 10 700 € en 2000 n’est pas équivalent à celui de 10 7000 € aujourd’hui. Si l’État avait été « honnête » avec ses contribuables bailleurs, le plafond du déficit foncier aurait dû être revalorisé a minima de l’inflation chaque année ou mieux d’un indice du coût de la construction.

Pourquoi le législateur a proposé un doublement du plafond en 2023 ?

La loi de finances pour 2023 [1] a acté un doublement du plafond du déficit foncier à 21 400 € pour les années 2023, 2024 et 2025. Tous les intervenants du secteur se sont réjouis de cette (rare…) opportunité fiscale et du coup de pouce offert aux bailleurs.

Cependant, ce doublement ne concerne pas tous les types de travaux. Pour être admis en déduction du revenu global à hauteur du nouveau plafond, les travaux doivent concerner spécifiquement la rénovation énergétique.

La France s’est engagée, comme l’Union Européenne, dans une vaste politique de maîtrise de ses consommations énergétiques. Le parc de logements est évidemment concerné. Le diagnostic de performance énergétique (DPE) est devenu le « juge de paix » des transactions immobilières [2].

Une nouvelle expression est désormais entrée dans le langage courant, il s’agit des « passoires énergétiques ». Ce sont elles qui sont clairement ciblées par le dispositif voté par le Parlement. En effet, la loi Climat et Résilience [3] va interdire :

- la location des logements classés G à partir de 2025 ;

- et la location des logements classés F à partir de 2028.

Le DPE, obligatoire et annexé à tout contrat de location, mentionne la classe énergétique du logement. Les logements sont classés de A à G en fonction de leur consommation énergétique, du plus économe au plus énergivore. Les logements F et G après travaux doivent se retrouver dans les classes A, B, C et D pour pouvoir être loués dans le futur.

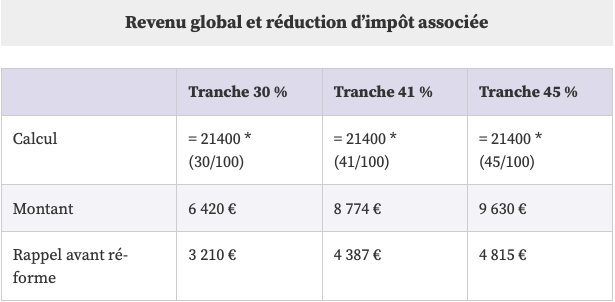

Si nous reprenons le tableau précédent présentant l’impact fiscal du doublement du plafond de déficit foncier, nous obtenons les résultats suivants :

La déduction fiscale devient plus intéressante. Reste à savoir si les propriétaires concernés utiliseront ou non cette opportunité !

Le propriétaire devra faire réaliser deux DPE, le premier avant et le deuxième après les travaux. En cas de contentieux avec l’Administration fiscale, le changement de classe énergétique sera quantifié et opposable.

Conclusion

La transition énergétique a remis au goût du jour l’investissement sous le régime de Déficit Foncier. Ce dernier concerne l’immobilier ancien, principalement dans les centres-villes des agglomérations.

L’investisseur peut décider de piloter lui-même les travaux dans un bien immobilier qu’il possède ou qu’il va acheter, soit il peut décider d’investir dans un programme « clé en main » qui lui permet de déléguer à un maître d’ouvrage la réalisation intégrale du projet de rénovation. Il lui restera juste à choisir l’appartement en fonction de son budget.

Notes :

[1] L. n° 2022-1726, 30 déc. 2022, JO 31 déc.

[2] Sur le DPE, voir not. notre entretien avec Thierry Delesalle, « Performance énergétique et DPE : un nouveau "gros dossier" pour les notaires ».

[3] L. n° 2021-1104, 22 août 2021, JO 24 août, portant lutte contre le dérèglement climatique et renforcement de la résilience face à ses effets.

Axel Masson

Agent immobilier

Conseiller en immobilier