Sur 40 ans, les actions et l’immobilier parisien ont été les plus performants

Source : IEIF

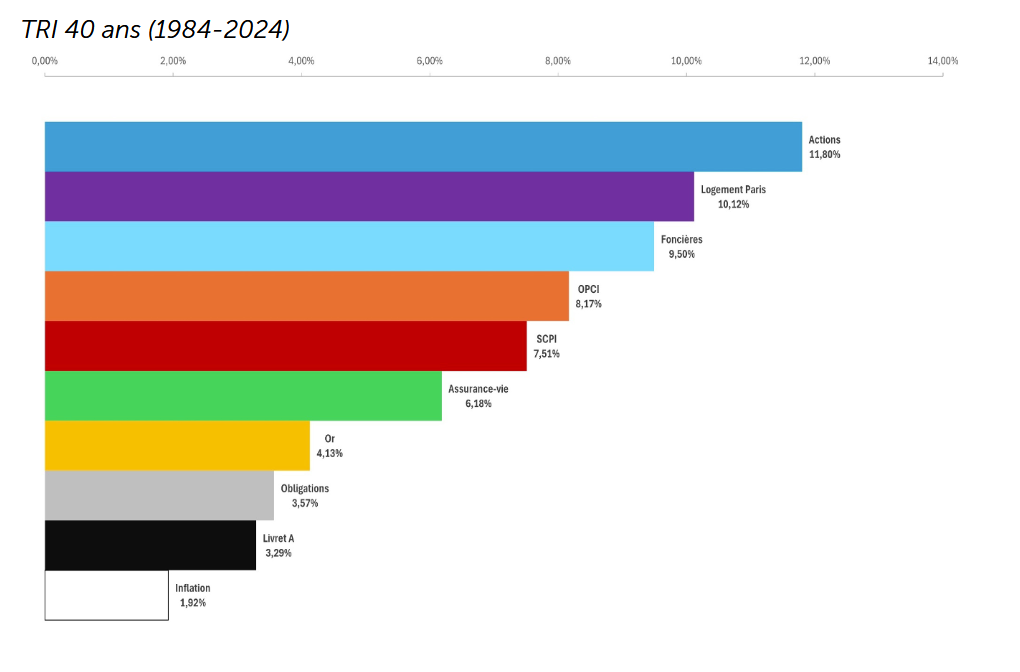

Ls épargnants français de 1984 qui ont fait le choix d’investir ont été récompensés : toutes les classes d’actifs ont produit un rendement qui a dépassé l’inflation.

Les investisseurs ayant pris le chemin de la Bourse ont été récompensés pour leur audace.Comme on pouvait le prévoir, les actions ont représenté l’investissement le plus lucratif sur cette période. Les actionnaires qui ont investi en 1984 ont observé une valorisation de leur patrimoine d’environ 12 % annuellement, ce qui représente un excellent résultat !

Le secteur immobilier, qui attire beaucoup les Français, a également très bien performé. Les propriétaires de biens immobiliers parisiens ont bénéficié d’un traitement privilégié. Sur les quarante dernières années, le marché immobilier à Paris a connu une augmentation d’environ 10 % par an.

Les autres classes d’actifs immobilières ont également affiché de bonnes performances. La pierre papier a choyé les investisseurs en offrant des retours annuels respectifs de :

- 9,5 % pour les foncières cotées ;

- 8,2 % pour les organismes de placement collectifs en immobilier (OPCI) ;

- 7,5 % pour les sociétés civiles de placement immobilier (SCPI).

L’assurance-vie a délivré une performance très honorable de 6,2 % par an. Les investissements en obligations et en liquidités (Livret A) ont fermé le ban avec des rendements annuels respectifs de 3,6 % et de 3,3 %.

Des performances variables en fonction des périodes étudiées

1994-2024 : les foncières cotées et le logement en tête

Durant cette période, les sociétés foncières cotées et l’immobilier résidentiel en métropole ont généré une rentabilité s’approchant de 10 % par an. Les actions et l’immobilier à Paris ont affiché des taux de rendement annuel proches, respectivement de 8,9 % et 7,6 %.

L’or a offert un rendement d’environ 7% par an à ses détenteurs. Les OPCI et la SCPI ( la « pierre-papier ») , ont fourni un rendement annuel d’approximativement 6% aux investisseurs.

Viennent ensuite l’assurance-vie (4%), les obligations (2,4%) et le livret A (2,3%).

2009 – 2024 : les actionnaires toujours privilégiés

Au cours des quinze dernières années, les actions ont affiché un rendement proche de 10%.

Avec un rendement annuel d’environ 8%, l’or a figuré parmi les placements les plus lucratifs.

Globalement, les classes d’actifs immobiliers ont eu un rendement de 5% par an. Avec un rendement annuel de 2,3 % à peine supérieur à l’inflation (1,7 %), l’assurance-vie a été moins attrayante. Durant cette période, les amoureux du livret A ont vu leur pouvoir d’achat diminuer en raison d’un rendement de 1,4 % inférieur à l’inflation.

2019-2024 : l’or à la fête !

Au cours des cinq dernières années, la performance comparée de différentes catégories d’actifs a été bouleversée, voire franchement négative pour certaines d’entre elles. Il est important de noter que la guerre en Ukraine et la pandémie du Covid-19 ont eu lieu durant ce laps de temps, et l’inflation s’est redressée avec un taux de 2,7 % de moyenne sur la période.

Dans ce contexte économique et géopolitique instable, l’or a su idéalement assumer sa fonction de protection du pouvoir d’achat des investisseurs avec un rendement annuel de 11,3% sur la période. (lien vers l’article).

Les actions ont subi le contrecoup de la chute boursière du premier trimestre 2020. Cependant, elles ont tout de même offert aux actionnaires une performance annuelle de près de 6% sur la période analysée.

En revanche, le marché immobilier a affiché des performances très variables et divergentes : en moyenne, la valeur moyenne des logements en métropole a augmenté de 3,7%. Cependant, les bureaux et le logement à Paris n’ont pas du tout servi de rempart contre le nouvel environnement inflationniste.

Malgré des rendements positifs pour l’assurance-vie et le livret A, ces placements traditionnellement privilégiés par les Français n’ont pas réussi à dépasser le taux d’inflation.

Le rendement des obligations a quant à lui été franchement négatif affichant une perte annuelle moyenne de 5,5 %. Le secteur de la pierre-papier a été éprouvé, en particulier les foncières cotées qui ont enregistré une perte annuelle de 7%.

Quelles conclusions retenir de cette étude ?

L’examen des performances passées des placement est toujours éclairant. À long terme, le temps finit toujours par récompenser les investisseurs qui font preuve de patience. À court terme, la volatilité remet parfois en cause les convictions établies et incite à la remise en question. L’univers de l’investissement est en constante évolution et exige flexibilité ainsi qu’une capacité d’adaptation continue.

Le contexte actuel souligne également l’importance pour les investisseurs de procéder à une vaste diversification des investissements afin de se prémunir contre les risques à court terme et d’obtenir un rendement qui dépasse structurellement l’inflation. Rappelons que les performances passées ne présagent pas des performances futures.

La volatilité peut être source d’anxiété, mais il est impératif de comprendre et de contrôler ce risque. Il est de la responsabilité des conseillers en gestion de patrimoine d’assister leurs clients investisseurs concernant les orientations stratégiques de leur patrimoine. Les CGP apportent leur valeur ajoutée en élaborant une allocation d’actifs qui correspond à l’environnement économique et financier du moment. C’est grâce à cette analyse approfondie, régulièrement actualisée, que les investisseurs pourront faire fructifier leur patrimoine face aux inévitables fluctuations politiques, économiques et financières.

Stéphanie Galiègue, Directrice générale déléguée de l’IEIF indique que « cette nouvelle édition souligne la forte dichotomie entre les classes d’actifs immobiliers dont on percevait les premiers signes l’année dernière : sur 5 ans, les performances des placements immobiliers sont très hétérogènes (TRI 5 ans) : entre -7,3 % pour les foncières et +6,2 % pour l’industriel. Les bureaux présentent un TRI 5 ans négatif car leurs valeurs ont fortement reculé depuis 2022, en lien avec les questionnements sur la classe d’actifs, notamment liée à la suroffre de bureaux, en particulier sur les localisations périphériques. Alors que les actions et l’obligataire avaient déjà fait une grande partie du chemin pour s’ajuster au nouvel environnement macro-économique et financier, l’immobilier dans toutes ses déclinaisons (coté, indirect, direct) est lui aussi entré dans cette phase de correction avec quelques temps de retard ».

Pour aller plus loin :

Consulter l’étude de l’IEIF : « 40 ans de performances comparées – 1984-2024 »

Axel Masson

Rédaction du Village des Notaires et du Patrimoine