Les reprises d’activité en ZRR, sous certaines conditions, permettent une exonération totale d’impôt sur les bénéfices pendant 5 ans, puis une exonération dégressive pendant 3 ans (sous réserve d’un plafond de 200 000€ sur 3 années « glissantes »).

En l’absence de précision légale sur la notion de reprise d’activité, l’administration considère dans sa doctrine que le rachat de plus de 50% des parts de la SCP serait nécessaire pour caractériser une reprise éligible au dispositif d’exonération ZRR.

Le juge de l’Impôt a expressément remis en cause cette position et validé la possibilité d’une exonération d’impôt pour un notaire associé de SCP ayant racheté des parts représentant moins de 50% du capital social à un associé sortant (toutes conditions étant par ailleurs remplies).

À cet égard, un notaire, ayant acquis les parts d’un associé sortant d’une étude constituée en SCP pour une fraction de capital social de cette société inférieure à 50%, et qui se serait vu opposer un refus d’exonération d’impôt de la part de l’administration sur ce seul motif, serait susceptible de pouvoir agir pour rétablir ses droits.

En fonction des délais procéduraux, plusieurs actions apparaissent envisageables : une (nouvelle) demande de rescrit pour l’avenir, ainsi qu’une (éventuelle) réclamation pour le passé.

Les conditions ci-dessous visent principalement les « reprises » par les associés de SCP, mais d’autres situations sont susceptibles d’être éligibles à l’exonération ZRR.

| Conditions à remplir (non exhaustives) | Précisions pour l’étude de votre situation |

|---|---|

| 1 / Vous avez acquis des parts d’une SCP pour l’exercice de votre profession ? | L’exonération de vos bénéfices au titre du dispositif ZRR peut être envisagée. |

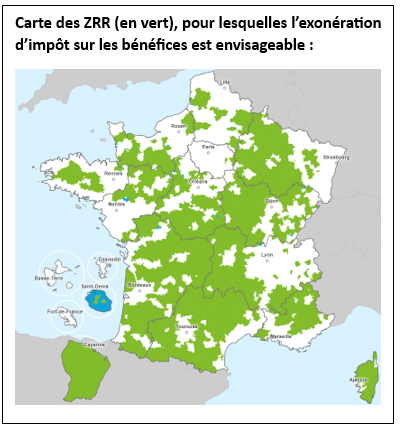

| 2 / Vous exercez à titre principal en ZRR (cf. carte, zone en vert) ? | Si votre étude est établie dans une commune figurant en vert sur la carte (une étude au cas par cas est possible, notamment en présence de plusieurs sites d’exploitation), l’exonération peut être envisagée. |

| 3 / La SCP (et/ou l’éventuelle SCM) dispose de moins de 11 salariés ? | Si la société emploie au plus 10 salariés (en équivalent temps plein) l’exonération peut être envisagée. |

| 4 / Ni l’associé, ni la SCP, n’ont jamais bénéficié d’un dispositif d’exonération de leur bénéfice ? | Si oui, l’exonération ZRR peut être envisagée. |

| 5 / Vous exercez une fonction de direction actuellement ? | Si oui, même dans le cadre d’une cogérance, l’exonération ZRR peut être envisagée. |

| 6 / Vous avez acquis vos parts il y a moins de 8 ans ? | Si oui, vous êtes encore dans les délais pour envisager le bénéfice de l’exonération pour l’avenir (sur la période restant), voire pour solliciter un remboursement d’impôt pour le passé (via une réclamation). |

Pour rappel, le dispositif d’exonération ZRR est prorogé depuis plusieurs années par le législateur : selon la loi en vigueur, le dispositif est actuellement prolongé jusqu’au 31 décembre 2023 (le projet de loi de finances pour 2024 prévoit, à ce jour, une prorogation temporaire, puis une refonte du dispositif).

Il importe toutefois de noter que les contribuables qui étaient éligibles à l’exonération avant cette date pourront continuer de s’en prévaloir à l’avenir selon les modalités initialement prévues au moment de leur reprise d’activité.

Me Kévin BERODIER

Avocat fiscaliste

Barreau de Lyon

www.linkedin.com/in/kévin-berodier-a56bb286