Les catégories d’entreprises

La loi classe les entreprises en quatre catégories selon le montant du bilan, du chiffre d’affaires et de l’effectif salarié :

- les micro-entreprises ;

- les petites entreprises ;

- les moyennes entreprises ;

- les grandes entreprises.

Pour être classée dans une catégorie de référence, l’entreprise (à l’exception de la grande entreprise) ne doit pas dépasser deux des trois seuils fixés (total du bilan, montant net du chiffre d’affaires, nombre moyen de salariés employés au cours de l’exercice).

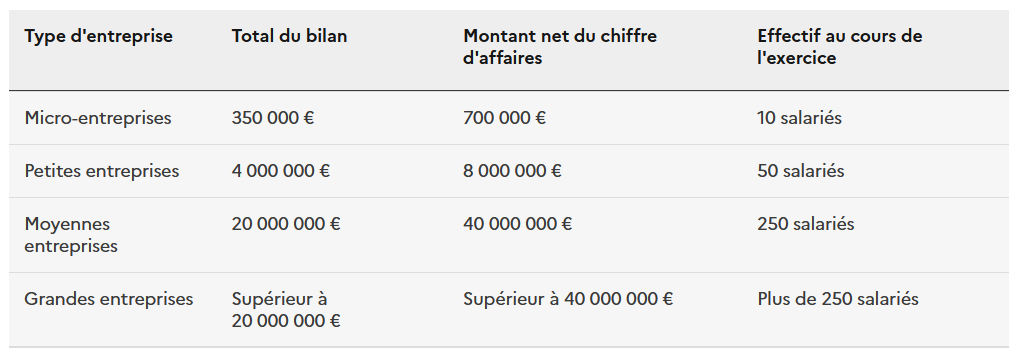

Les seuils précédents

L’art. D. 123-200 du Code de commerce en vigueur du 09 février 2020 au 1er mars 2024 [1] définissait les seuils de la façon suivante :

Anciens seuils définissant les catégories de sociétés (avant le 1er mars 2024) :

Source : www.entreprendre.service-public.fr

n.b : pour les petites entreprises, la loi « Pacte » de 2019 [2] avait déjà revalorisé le seuil à 6 millions d’euros pour le bilan et 12 millions d’euros pour le chiffre d’affaires.

C’est également la loi « Pacte » qui a permis de simplifier et d’harmoniser les règles de calcul des effectifs des salariés au sein des entreprises. Depuis la réforme, seuls trois seuils d’effectifs subsistent :

- de 0 à 11 salariés ;

- de 11 à 50 salariés ;

- de 51 à 250 salariés.

Il existe cependant des exceptions. C’est le cas notamment de l’obligation d’employer des travailleurs handicapés par les entreprises de plus de 20 salariés.

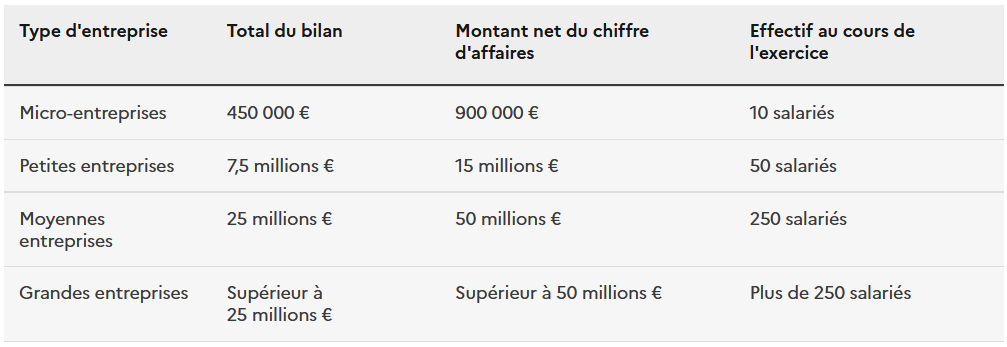

Les nouveaux seuils en vigueur à partir du 1er mars 2024

Le décret du 28 février 2024 [3] transpose la directive déléguée (UE) 2023/2775 [4] de la Commission du 17 octobre 2023 qui modifie les critères de taille pour les entreprises et les groupes.

La directive mentionne que les seuils légaux n’avaient pas été réévalués depuis la précédente Directive (Directive 013/34/UE). Selon les données d’Eurostat, l’institut statistique européen, l’inflation cumulée sur la période allant du 1er janvier 2013 au 31 mars 2023 a atteint 24,3 % dans la zone euro et 27,2 % dans l’ensemble de l’Union.

Ces nouveaux seuils s’appliquent aux comptes et rapports relatifs aux exercices comptables ouverts à partir du 1er janvier 2024. Ils concernent les obligations relatives à l’établissement et la certification des comptes ainsi qu’aux informations en matière de durabilité (directive CSRD ou Corporate Sustainability Reporting Directive [5]).

Nouveaux seuils définissant les catégories de sociétés à partir du 1er mars 2024 :

Source : www.entreprendre.service-public.fr

Les seuils d’entrée dans chaque catégorie pour le total de bilan et le montant du chiffre d’affaires annuel sont modifiés. Ils sont ainsi revalorisés de 28,5 % pour les micro-entreprises et de 25 % pour les autres entreprises.

Pour aller plus loin :

– Obligations comptables pour les entreprises en fonction des seuils.

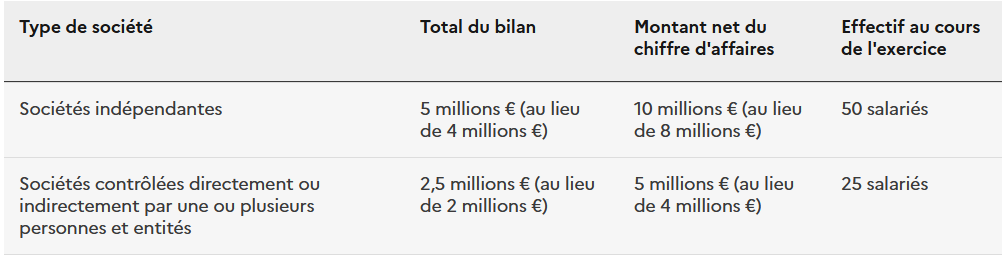

Les seuils applicables au 1er mars 2024 pour les petits, moyens et grands groupes sont les suivants :

Source : www.entreprendre.service-public.fr

Le groupe d’entreprises, à l’exception du grand groupe, ne doit pas dépasser deux des trois seuils fixés (total du bilan, montant net du chiffre d’affaires, nombre moyen de salariés employés au cours de l’exercice).

Hausse de seuil pour la nomination d’un commissaire aux comptes

Les seuils ont également été revus à la hausse par le décret du 28 février 2024. Lorsque deux des trois seuils sont franchis, la société doit obligatoirement nommer un commissaire aux comptes comme le montre le tableau suivant :

Source : www.entreprendre.service-public.fr

Notes :

[3] Décret n° 2024-152 du 28 février 2024 relatif à l’ajustement des critères de taille pour les sociétés et groupes de sociétés.

Axel Masson

Rédaction du Village des Notaires et du Patrimoine