|

Village des Notaires https://www.village-notaires-patrimoine.com/ |

L’Owner Buy Out immobilier ou vente à soi-même. Par Bastien Baron

|

|

Parution : mardi 22 août 2023

Adresse de l'article original :

https://www.village-notaires-patrimoine.com/l-owner-buy-out-immobilier-ou-vente-a-soi-meme-par-bastien-baron Reproduction interdite sans autorisation de l'auteur. |

Vous souhaitez restructurer votre patrimoine immobilier, anticiper sa transmission ou vous avez besoin de vous dégager des liquidités ? Une solution, autre que la vente à un tiers, existe : l’Owner Buy Out – OBO pour les intimes – ou la vente à soi-même. Nous présenterons dans cet article les grands principes de l’OBO, en sachant que cette solution patrimoniale est complexe et que nous ne pourrons en développer ici toutes les subtilités.

Les objectifs de l’OBO

L’OBO consiste à se vendre un bien immobilier à soi-même afin de dégager des liquidités et restructurer son patrimoine. Au terme de l’opération, le vendeur dispose de liquidités qu’il peut réinvestir en fonction de ses objectifs patrimoniaux : constitution de revenus complémentaires plus faiblement taxés que les revenus fonciers, diversification patrimoniale, recherche de rendement, anticipation de la transmission, etc.

L’optimisation de la transmission peut se faire à plusieurs niveaux : en réalisant une donation avant de céder le bien à la société (« donation avant cession » pour potentiellement optimiser l’éventuel impôt de plus-value) ; avec le produit de la vente, par les vendeurs, via des donations ou la souscription de contrats d’assurance-vie par exemple ; mais aussi au niveau de la société qui rachète le bien, avec les associés qui pourront donner des parts une fois l’OBO finalisé. Les avantages de cette dernière stratégie sont multiples : possibilité notamment de réaliser des donations-partages et éviter les situations d’indivision.

Le fonctionnement de l’OBO

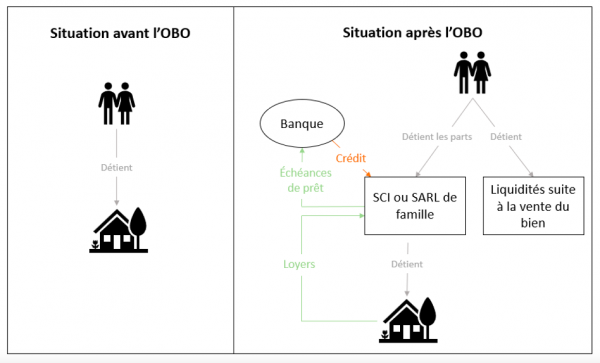

Le bien immobilier est cédé à une société (le plus souvent une SCI ou une SARL de famille) dans laquelle le propriétaire est associé (et souvent gérant) afin qu’il garde le contrôle de l’actif cédé. La société finance cette acquisition par un prêt, ce qui permet de bénéficier d’un effet de levier. Enfin, les loyers tirés de la location du bien servent à rembourser le crédit contracté par la personne morale.

De leur côté, les propriétaires perçoivent le prix de vente de manière tout à fait classique et peuvent en disposer librement : l’investir, le consommer, le donner, etc.

Un OBO se déroule en 3 temps :

- La société est créée (les statuts sont rédigés et la société enregistrée au Greffe du Tribunal de commerce) ou une société existante disposant des caractéristiques adéquates est utilisée ;

- La société contracte un prêt auprès d’un organisme de crédit et rachète le bien aux vendeurs, aussi associés de la structure en l’occurrence. Ces derniers perçoivent en contrepartie le prix de vente dont ils peuvent user librement ;

- Les associés remploient le prix de vente dans des solutions adaptées à leurs objectifs patrimoniaux, comme vu précédemment.

Un bon croquis valant mieux qu’un long discours, voici un schéma avant/après l’OBO :

Cette opération doit s’inscrire dans une stratégie patrimoniale globale. Elle présente un coût non négligeable et nécessite un accompagnement par des professionnels du patrimoine pour éviter tout risque de requalification de l’Administration fiscale.

Les coûts de l’OBO

La vente du bien à la société va générer l’impôt de plus-values et le paiement de frais de notaire, comme lors de toute transaction immobilière (compter environ 7,5 % du prix de vente).

N.B. : Au jour de la rédaction de l’article (mars 2023), les banques exigent que les frais de notaire soient financés en fonds propres, et demandent même parfois un apport supplémentaire (réel, ou nanti) pouvant aller jusqu’à 20 % du prix d’acquisition.

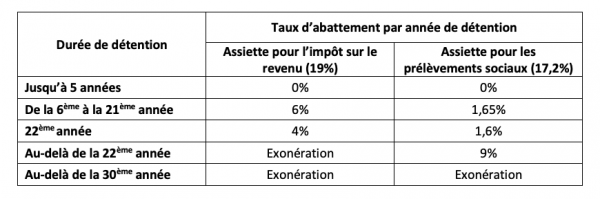

Pour rappel, toujours au jour de la rédaction de l’article (mars 2023), les plus-values immobilières sont taxées au taux forfaitaire de 19 % + prélèvements sociaux de 17,2 % (+ une éventuelle surtaxe allant jusqu’à 6 % [1]), après des abattements pour durée de détention qui sont les suivants :

Pour bien réussir un OBO, il convient d’identifier un bien avec peu de plus-values ou pouvant bénéficier d’abattements pour durée de détention intéressants. La valeur locative du bien sera également à prendre en compte car les loyers serviront à faire face aux échéances de prêt. En cas de vacance locative ou de défaut de paiement du locataire, les associés seront amenés à faire des apports en compte-courant d’associé afin que la société puisse honorer ses mensualités.

Les risques de l’OBO

Le principal risque que présente un OBO est le risque de requalification pour abus de droit : le recours à cette stratégie ne doit pas avoir pour seul objectif une économie fiscale [2].

Il faudra également porter une attention particulière au prix de vente retenu pour le bien. En effet, l’Administration fiscale est particulièrement regardante sur ce point dans le cadre des ventes à soi-même, et il conviendra, pour sécuriser l’opération, de retenir la valeur réelle du marché. Il est donc fortement conseillé de procéder à plusieurs évaluations par des agents immobiliers.

Enfin, la création d’une SCI ou d’une SARL de famille nécessite la tenue d’assemblées générales et d’une comptabilité pour écarter tout risque de fictivité.

À noter, l’OBO ne constitue pas une stratégie « anti-IFI » ! En effet, le législateur a prévu qu’un prêt souscrit par une société contrôlée par le cédant pour acheter un bien lui appartenant ne soit pas déductible et ne réduise donc pas l’assiette de l’IFI [3]. De plus, si l’OBO porte sur la résidence principale, celle-ci ne pourra plus bénéficier de l’abattement de 30 % dès lors qu’elle sera la propriété de la société.

En résumé• la société (généralement SCI ou SARL de famille) contracte un emprunt pour acheter le bien. Le prêt est remboursé par les loyers qu’elle encaisse ;• la personne morale est propriétaire du bien (les associés en détiennent les parts sociales). Les intérêts d’emprunt (sous conditions) viennent se soustraire aux loyers encaissés générant une économie d’impôt quelle que soit l’option fiscale (IR ou IS) de la société ;• le vendeur reçoit le prix de la cession, et la trésorerie ainsi dégagée par la vente peut être investie de façon à remplir ses objectifs patrimoniaux ;• il est possible d’inclure les enfants dans le montage afin de profiter de cette réorganisation patrimoniale pour anticiper la transmission du patrimoine détenu via la société (c’est d’ailleurs bien souvent l’un des principaux objectifs de l’OBO) !

L’OBO est une technique particulièrement efficace présentant de nombreux atouts. Il est cependant complexe à appréhender et nécessite l’implication de plusieurs professionnels tels qu’un avocat fiscaliste, un notaire, un expert-comptable, un courtier en crédit immobilier. Sans oublier le conseil en gestion de patrimoine, qui pourra, en amont, étudier la faisabilité et l’intérêt d’une telle opération dans le cadre d’une stratégie globale et, pendant l’opération, superviser la mise en œuvre et coordonner les échanges entre les parties prenantes.