|

Village des Notaires https://www.village-notaires-patrimoine.com/ |

L’inclusion financière, un indicateur de la Banque de France qui synthétise les risques de fragilité financière des ménages

|

|

Parution : jeudi 24 avril 2025

Adresse de l'article original :

https://www.village-notaires-patrimoine.com/l-inclusion-financiere-un-indicateur-de-la-banque-de-france-qui-synthetise-les Reproduction interdite sans autorisation de l'auteur. |

La Banque de France a créé en 2019 un baromètre mensuel dit d’« inclusion financière ». Concept développé à l’origine par la Banque mondiale, l’inclusion financière permet, grâce à différents indicateurs , d’appréhender le degré d’insertion des personnes dans le système financier. Ce suivi régulier permet à la Banque de France d’analyser finement l’évolution des situations financières à risque, pour pouvoir ensuite y remédier avec des actions spécifiques.

Voici ce qu’il faut retenir des chiffres de mars 2025.

Comment est définie l’inclusion financière ?

En 2015, la Banque mondiale a défini le concept d’inclusion financière comme « la possibilité pour les individus et les entreprises d’accéder à toute une gamme de produits et de services financiers (transactions, paiements, épargne, crédit, assurance) qui soient d’un coût abordable, utiles, adaptés à leurs besoins et proposés par des prestataires fiables et responsables ».

La Banque de France s’est inspirée de la définition de la Banque mondiale et l’a reprise à son compte tout en la centrant sur les personnes. Ainsi, l’inclusion financière « permet à toute personne d’avoir accès aux services financiers de base qui sont nécessaires au quotidien comme un compte bancaire, des moyens de paiement adaptés, un accès au crédit pour réaliser des petits projets d’insertion, etc. C’est aussi protéger et informer les personnes qui se trouvent en situation de fragilité, grâce à des mesures adaptées ».

Cette définition laisse à penser que l’accès aux services financiers est désormais considéré comme un service public indispensable à l’intégration économique et sociale. Ainsi, ne pas avoir accès aux services financiers est assimilé à un facteur d’exclusion.

Dans son baromètre mensuel, la Banque de France suit l’évolution de plusieurs indicateurs.

Les dossiers de surendettement

En mars 2025, le nombre de dossiers de surendettement déposés auprès des commissions idoines poursuit sa hausse pour s’établir à 13 458 en données brutes.

Source : Banque de France

Ainsi, à fin mars 2025, le nombre de dossiers de surendettement déposés par les ménages progresse de 4 % par rapport à la même période de 2024. La tendance assez inquiétante, même si le rythme de la hausse tend à diminuer régulièrement.

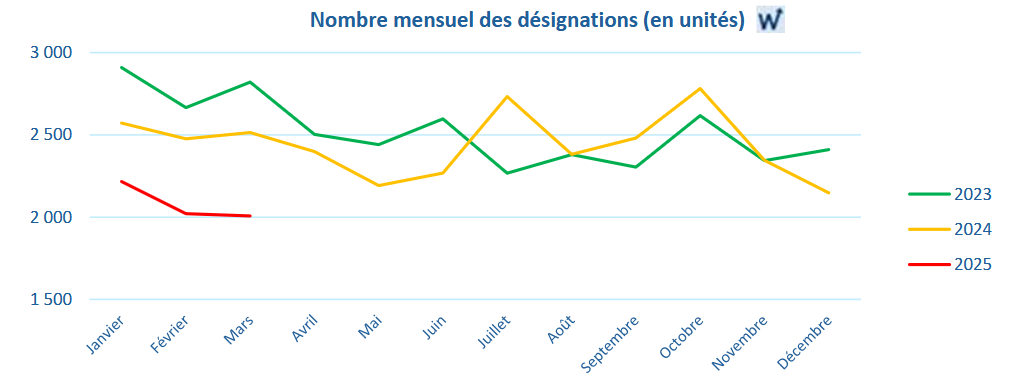

Le droit au compte bancaire

Le droit au compte bancaire est un dispositif légal qui offre la possibilité aux personnes dépourvues de compte bancaire d’en d’ouvrir auprès d’un établissement de crédit désigné par la Banque de France.

Avant de faire valoir ses droits à l’ouverture d’un compte bancaire auprès de la Banque de France, la personne demandeuse a dû être déboutée par l’établissement bancaire auprès duquel elle a souhaité ouvrir son compte. Dans le cadre de cette procédure, l’établissement de crédit désigné par la Banque de France ne peut pas refuser au demandeur l’ouverture de son compte bancaire.

La loi prévoit que le futur client dispose d’un ensemble de services bancaires de base associé à ce compte de dépôt.

Source : Banque de France

En mars 2025, le nombre de désignations de droit au compte s’inscrit en baisse de 20 % par rapport à mars 2024. Sur le 1er trimestre 2025, le repli est de 17 % par rapport au 1er trimestre 2024. Pour cet indicateur, l’évolution est plutôt favorable.

Inscriptions au FCIP et au FCC

Le fichier national des incidents de remboursement des crédits aux particuliers (FICP) recense les personnes qui ont rencontré des difficultés à rembourser les échéances d’un prêt souscrit à titre personnel. Le fichier comptabilise aussi les personnes en situation de surendettement, dès la date du dépôt de leur dossier auprès d’une commission.

Source : Banque de France

Les nouvelles inscriptions au FICP se stabilisent depuis un an après une forte hausse en 2024. La Banque de France devrait suivre plus particulièrement l’évolution de l’indicateur dans les mois à venir avec la dégradation attendue sur le front du chômage.

Le fichier central des chèques (FCC) recense quant à lui les personnes ayant émis des chèques sans provision et les personnes qui se sont vues retirer leur carte bancaire à la suite d’un usage abusif. Le fichier recense aussi les personnes qui sont sous le coup d’une interdiction judiciaire d’émettre des chèques.

Source : Banque de France

En mars 2025, les déclarations au fichier central des chèques (FCC) s’affichent en retrait de 8 % par rapport à mars 2024. Sur le 1er trimestre 2025, l’amélioration est plus franche puisque les inscriptions au fichier diminuent de 12 % par rapport au 1er trimestre 2024. Cet indicateur s’améliore franchement, certainement en lien avec une moindre utilisation des chèques au fil des années. Notons cependant que les chèques sans provision constituent toujours un fléau pour les commerçants.

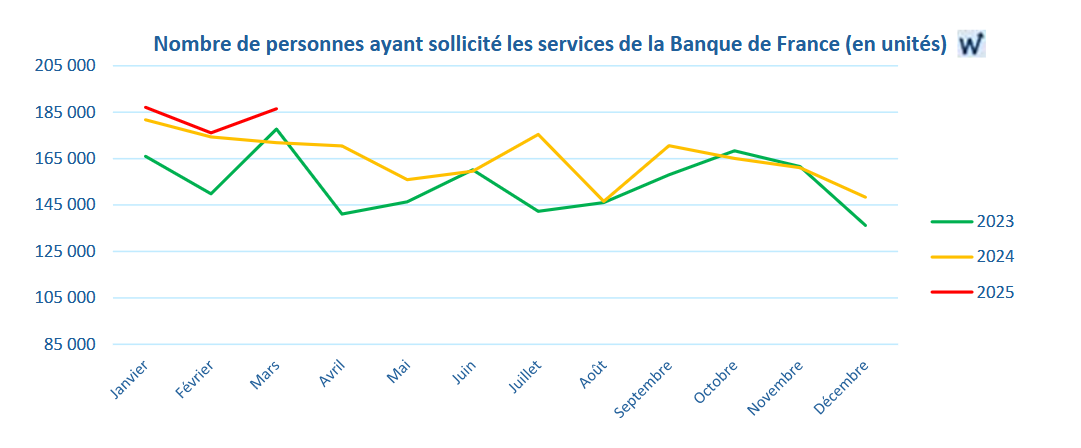

Les demandes d’informations en provenance des particuliers

Dans une démarche d’amélioration de ses indicateurs d’« inclusion financière » et pour faciliter les démarches administratives des personnes concernées, la Banque de France offre au public un accueil « multicanal ». Les particuliers peuvent ainsi s’adresser à la Banque de France :

- par téléphone au 34 14 « Allo Banque de France » du lundi au vendredi de 8h à 18h ;

- dans une succursale accueillant le public du lundi au vendredi, prioritairement sur rendez-vous ;

- par courrier à l’adresse Banque de France – TSA 50120 – 75035 Paris cedex 01 ;

- sur le site internet www.banque-france.fr/rubrique particuliers.

Source : Banque de France

Les demandes d’informations des particuliers auprès de la Banque de France progressent régulièrement : en mars 2025, elles s’inscrivent encore en hausse de 8,5 % par rapport à mars 2024.

Pour aller plus loin :

– Baromètre de l’« inclusion financière » mars 2025 - Banque de France

– Site internet de la Banque mondiale -informations sur l’inclusion financière.